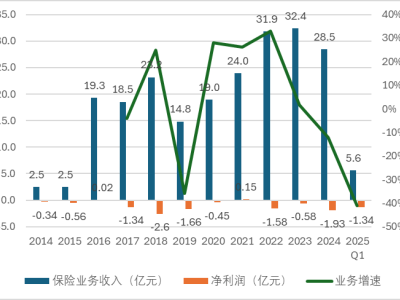

中国飞鹤近日发布上半年业绩预告,数据显示公司业绩出现显著下滑。据公告,飞鹤预计今年上半年营收将在91亿至93亿元之间,同比下降7.87%至9.86%,综合净利润预计在10亿至12亿元之间,同比下滑37.17%至47.64%。

这一业绩预警迅速引发市场反应,飞鹤股价遭遇连续两日下跌。7月7日,飞鹤股票开盘即大幅下挫14.91%,盘中跌幅一度超过18%,最终收盘时股价暴跌17.02%,市值单日蒸发88亿港元。次日,飞鹤股价继续走低,截至最新数据,股价报4.58港元/股,总市值缩水至415.28亿港元。

为应对业绩下滑带来的市场担忧,飞鹤在发布业绩预告的同时,宣布了一系列措施以提振信心。公司计划从即日起至年底,动用不少于10亿元资金回购股份,回购股份不超过公司总发行股份数的10%,回购的股份将用于后续出售或员工股权激励。飞鹤还承诺,尽管面临短期财务挑战,但今年将向股东和投资者分派的股息总额不少于20亿元。

然而,这些举措并未能有效阻止股价的下跌趋势。从飞鹤自身的业绩来看,公司面临着多重压力。首先,营收和净利润的增长均出现放缓甚至下滑。近年来,飞鹤的营收虽然有所增长,但增速已明显放缓,2024年增速仅为6.2%,而今年上半年更是预计出现负增长。净利润方面,预计同比下滑幅度较大,几近腰斩。

飞鹤的营收结构相对单一,主要依赖于婴幼儿配方奶粉的销售收入,这一部分的收入占公司总营收的九成以上。然而,随着新生儿出生率的持续下滑,婴幼儿配方奶粉市场面临萎缩,飞鹤的业绩也因此承压。为了应对这一挑战,飞鹤试图通过多元化战略来稳固营收体系,将成人奶粉、液态奶等作为第二增长曲线,但目前这些新业务对总营收的贡献仍然微乎其微。

飞鹤的营销费用常年居高不下,而研发投入相对较少。数据显示,近年来飞鹤的营销开支远超研发投入,这一比例在逐年扩大。相比之下,同行伊利在研发方面的投入明显高于飞鹤。高营销费用和低研发投入的组合,使得飞鹤在面临市场竞争时显得力不从心。

从外部环境来看,飞鹤面临的挑战同样严峻。中国婴幼儿配方奶粉市场已从增量竞争转向存量竞争,新生儿出生率的持续下滑导致市场总量持续收缩。同时,国内外奶粉品牌的竞争日益激烈,飞鹤的高端溢价优势被削弱。在成人奶粉和液态奶领域,飞鹤也面临着来自伊利、蒙牛等乳业巨头的竞争压力。

综合来看,飞鹤的业绩下滑并非偶然现象,而是行业环境变化与企业战略局限共同作用的结果。面对市场挑战,飞鹤需要调整战略方向,加大研发投入和品类创新力度,以产品力为核心赢得长期发展。