光大永明人寿,作为国内首批由银行背景的保险公司之一,其发展历程堪称跌宕起伏。早年间,凭借强大的股东资源和银保渠道的独特优势,公司迅速崛起,成为业界的佼佼者。然而,近年来,这家险企却逐渐步入了“收入增长利润不增”的困境。

从数据上看,光大永明人寿的保险业务收入从2013年的30.19亿元,一路攀升至2024年的188.17亿元,实现了显著的规模扩张。但令人惊讶的是,公司的净利润却在2022年首次出现下滑,并在接下来的两年里持续恶化,2024年更是录得了高达17.27亿元的亏损,创下了历史新高。

深入分析,这一困境背后隐藏着两大核心问题。一方面,投资端的表现不尽如人意,固收类资产占比虽高达60%,但综合投资收益率却长期低于负债成本,加之不动产投资触及监管上限,地产市场的下行趋势更是加剧了资产减值的风险。另一方面,银保渠道的过度依赖也成为了公司的软肋,虽然贡献了超过80%的保费收入,但分红险、万能险等高比例产品带来的退保率持续攀升,严重侵蚀了公司的利润。

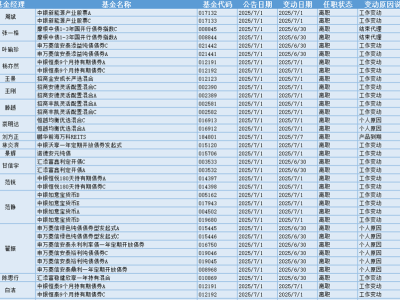

特别是在2024年四季度,两款银保产品的退保率分别高达48.41%和涉及金额7.98亿元,这无疑是对公司盈利能力的沉重打击。银保渠道的双刃剑效应在此刻显露无遗,既带来了规模的快速增长,也埋下了巨大的风险隐患。

为了扭转这一颓势,光大永明人寿近年来采取了一系列改革举措。人事方面,2024年公司进行了高层调整,具有精算背景的张晨松接任总经理一职,强化了公司的风险管理能力。同时,公司还实施了“三减”策略,包括高管薪酬的大幅削减和多地分支机构的撤销,以降低运营成本。

然而,改革之路并非一帆风顺。2024年,公司因财务数据不真实被监管部门处以50万元的罚款,这一事件暴露出公司在内控方面存在的漏洞。面对这些挑战,光大永明人寿在2025年的业务推进会上提出了“增收、提效、转型、保偿”的四大主题,旨在通过优化资产配置、产品结构转型和渠道多元化等措施,实现公司的高质量发展。

在优化资产配置方面,公司将降低不动产投资比例,并加强穿透式监管,以降低投资风险。在产品结构转型上,公司将减少理财型产品的依赖,转而开发保障型和长期储蓄型产品,以满足客户多样化的需求。在渠道多元化方面,公司积极探索个险和互联网渠道,以降低银保渠道的集中度风险。

尽管光大永明人寿的偿付能力充足率仍处于安全区间,但公司深知,要实现真正的扭亏为盈,关键在于打破“规模至上”的路径依赖,建立起以客户需求为导向的盈利模式。在寿险行业深度调整的背景下,光大永明人寿的转型之路备受瞩目,或将成为“银行系”险企转型的典型样本。