摩根士丹利最近发布的一份研究报告指出,投资者当前关于关税承担者的争论,即消费者或生产者将承担大部分关税,以及这些关税何时会在盈利或消费者价格通胀中显现,实际上忽略了一个更为关键的问题:美国进口商已经开始在相当程度上支付关税,而这个程度被大大低估了。

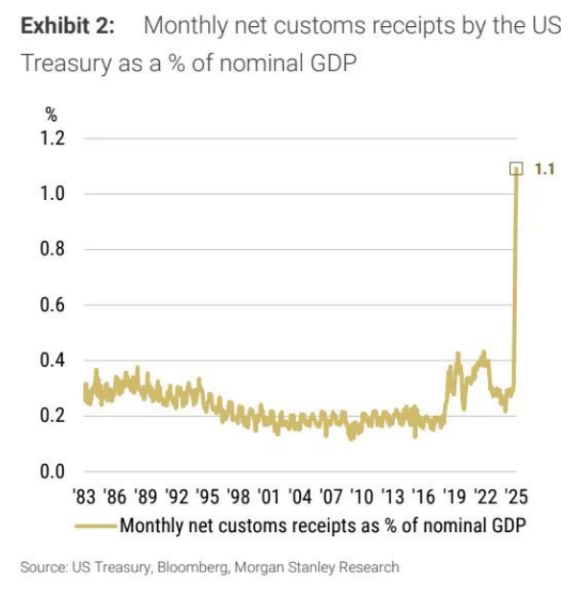

报告详细分析了关税对美国财政的影响。美国财政部的净关税收入在4月达到156亿美元,5月增至220亿美元,截至6月26日的6月收入更是高达273亿美元。按年化计算,6月的关税收入达到3270亿美元,占2025年名义GDP的1%。如果将关税视为一种税收,那么6月收取的关税相当于企业所得税的65%,或个人预扣税/联邦保险捐款法案(FICA)税的10%,或个人非预扣税的32%。

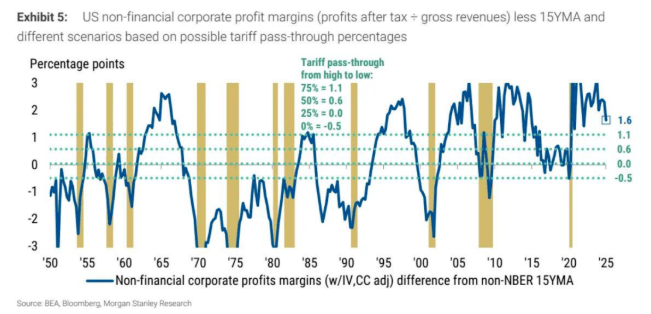

报告进一步指出,如果将这些关税与企业利润联系起来,情况就更为严峻。按年化计算,2025年6月的美国进口关税占非金融企业税后利润的15%。如果企业完全承担所有关税支出,那么2025年第一季度的利润率将从13.8%降至11.7%,远低于15年移动平均值12.2%。这一数据引发了对企业盈利能力的担忧。

摩根士丹利还提到,美股股市创历史新高,这可能让一些投资者对之前的观点产生顾虑,即美国利率仍有很大下行空间,收益率曲线仍有很大陡峭化空间。未来一周,关键的美国劳动力市场数据,包括5月职位空缺和劳动力流动调查(JOLTS)以及6月非农就业数据,可能会进一步影响收益率曲线的走势。

报告强调,关税实际上构成了一种税收,对美国个人和/或企业来说,这种增税规模不容忽视。企业和个人在面对这种税收增加时,可能会采取不同的应对策略。个人可能会减少消费,而企业可能会减少进口和销售,或者尝试将成本转嫁给消费者,或者在利润率中消化这些成本。

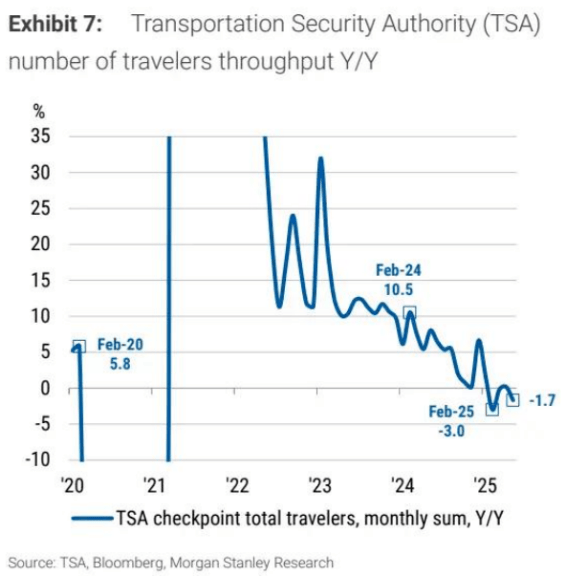

报告还提到了航空客运量的数据,截至5月的航空客运量较2024年5月放缓了1.7%,这表明经济大环境可能会使风险进一步偏向下行。因此,摩根士丹利建议继续做多美国国债,做空美元。

在利率策略方面,摩根士丹利鉴于估值低廉,建议买入1个月期10年期与6个月期10年期波动率。同时,维持对担保隔夜融资利率(SOFR)看涨期权的建议。在外汇策略方面,基于稳定性、强度和结构一致性,对G10货币的贸易条件关系进行量化和排名,预计欧元兑美元将继续走强,而挪威克朗和加元在G10货币中将表现不佳。

最后,报告还评估了外国投资者对美国资产的投资情况。尽管有一些关于外国投资者正在逃离美国资产的讨论,但摩根士丹利根据最新数据和分析认为,这种情况并未发生。相反,美国的风险资产和无风险资产相对于世界其他地区仍然具有吸引力。

风险提示:本文内容仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。