炬光科技近日详尽回应了监管部门对其年报的问询,核心内容聚焦于其海外并购交易及其后续影响。2024年初,炬光科技斥资约5.89亿元人民币,完成了对瑞士光子技术企业SUSS MicroOptics SA(简称瑞士炬光)的高溢价收购,这一举措原本旨在强化其上游光学元器件业务、中游汽车业务及泛半导体制程解决方案的全球布局。

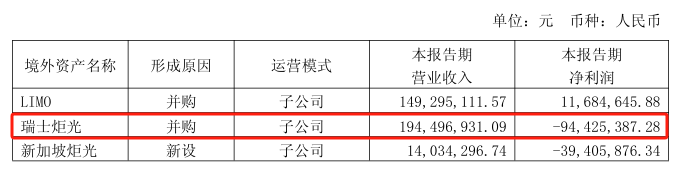

然而,一年后的财报数据显示,这场耗资巨大的并购并未如期带来业绩增长,反而成为公司的财务负担。瑞士炬光在2024年实现了1.94亿元人民币的营收,占炬光科技总营收的31.29%,但同期却造成了9442.54万元的净亏损,这一亏损额占炬光科技总亏损额的一半以上。

上交所对此次并购交易表示了高度关注,特别是在瑞士炬光的前五大客户情况以及评估机构是否充分履行评估职责等方面提出了详细问询。值得注意的是,为这次高溢价交易提供价值评估的中联资产评估集团(浙江)及其评估师,已于2025年1月受到陕西证监局的警示函,指出其在评估过程中存在现场调查缺失、订单核查不充分等问题。

炬光科技,作为2021年在科创板上市的陕西企业,专注于光子行业上游的高功率半导体激光元器件、原材料以及激光光学元器件的研发、生产和销售。为了加速产业链布局,炬光科技积极寻求海外并购机会,瑞士炬光便是其中的重要一步。

然而,这次并购并未如预期般迅速转化为业绩提升。炬光科技2024年财报显示,公司整体实现营收6.20亿元人民币,同比增长10.49%,但归母净利润却亏损1.75亿元人民币,同比下降293.17%,由盈转亏。其中,瑞士炬光的净亏损对公司整体业绩构成了显著拖累。

炬光科技在年报中分析了亏损原因,指出工业激光传统领域业务面临的挑战、并购项目尚未盈利、并购整合过程中的设备搬迁和厂房装修等运营成本,以及计提的相应减值准备等因素共同导致了业绩下滑。值得注意的是,瑞士炬光在收购前已处于亏损状态,且此次收购溢价率高达643.21%,交易双方并未签署业绩承诺协议。

面对监管部门的问询,炬光科技解释了评估机构未能亲赴瑞士进行现场评估的原因。公司表示,由于收购采取公开挂牌方式,时间紧迫且面临法律风险,同时考虑到欧洲沟通习惯及避免引发卖方信任危机,最终未安排评估机构赴瑞士现场工作。尽管如此,炬光科技强调评估结果的有效性并未受到重大不利影响。

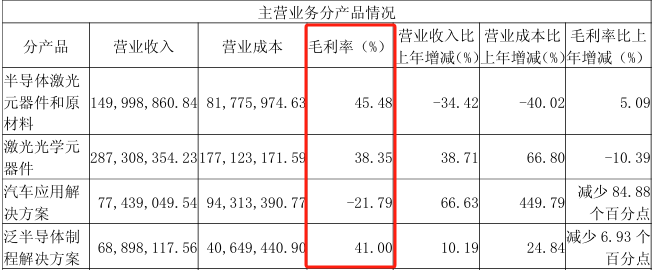

炬光科技的激光光学元器件业务和汽车应用解决方案业务的毛利率在报告期内均出现显著下滑。公司解释称,激光光学元器件业务毛利率下滑的主要原因是收购瑞士炬光带来的短期冲击,而汽车应用解决方案业务毛利率下滑则受到并购会计处理及收购公司运营问题的双重影响。

为了改善这一状况,炬光科技已将压印光学器件的生产线从瑞士转移至中国韶关,并已于2025年1月开始出货。公司表示,产线转移后,汽车压印光学器件的毛利率正在逐步改善,2025年第一季度已呈现毛利率转正的趋势。