近期,美国参议院以显著优势通过了一项名为《指导与建立美国稳定币国家创新法案》的立法,该法案在业界被亲切地称为《天才法案》。这一里程碑式的进展标志着稳定币正式从法律的灰色地带迈向合规化的新阶段。

资本市场迅速对这一政策动向作出了反应。Circle公司,被誉为“稳定币第一股”,自6月5日在纽交所上市后,其股价在短短两周内飙升超过675%,从发行价的每股31美元跃升至240美元。花旗银行的最新研究报告预测,在监管支持和机构广泛接纳的双重推动下,到2030年,稳定币市场的规模在乐观情况下可能达到3.7万亿美元。

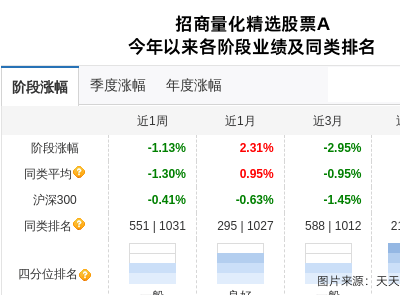

Circle股价在最近五天的走势图显示了其惊人的增长速度。

随着监管大门的逐渐开启,一场围绕支付体系的全新竞争悄然展开。零售巨头如亚马逊和沃尔玛正积极评估发行自有稳定币的可能性,目标直指高昂的支付手续费这一痛点,这对现有的支付体系构成了前所未有的挑战。与此同时,传统金融巨头如摩根大通并未坐视不理,正积极探索联合发行稳定币的路径。支付行业的领军者Visa也已低调布局稳定币领域,试图捍卫其多年构建的支付壁垒。

图为美国亚马逊门店,这些零售巨头正考虑通过稳定币来降低支付成本。

亚马逊和沃尔玛对稳定币的探索可追溯到数年前。早在2021年,亚马逊就公开招聘专注于数字支付的区块链产品负责人,而沃尔玛在2019年申请了基于区块链技术的美元代币专利。成本节省是驱动这些零售巨头投身稳定币浪潮的直接动力。据市场分析机构数据显示,2024年,亚马逊和沃尔玛的电子商务收入将分别达到4475亿美元和1209亿美元。然而,在现有支付体系下,商家需为每笔交易支付高额手续费。例如,Visa体系下的商户承担的手续费在1.5%至3%之间,这意味着亚马逊每年可能需支付高达67亿至134.25亿美元的服务费,沃尔玛则需支付18.14亿至36.27亿美元。

如果商家采用稳定币支付,基于区块链技术的交易成本有望降至0.1%左右,这将为亚马逊和沃尔玛节省数十亿美元。稳定币还能简化跨国企业的国际支付流程,并帮助企业更全面地掌握用户数据,从而优化营销策略和提升客户忠诚度。

面对稳定币带来的冲击,传统金融机构也开始积极应对。美银证券警告称,稳定币可能导致高达6.6万亿美元的存款从传统银行体系中流出,削弱银行的信贷能力。为了应对这一威胁,银行业巨头如摩根大通、美国银行和花旗集团等正探讨联合发行稳定币的可能性。同时,欧洲的大型银行如法国兴业银行也宣布计划发行美元稳定币。

传统金融机构正在积极应对稳定币带来的挑战。

支付行业巨头同样感受到了压力,并开始寻求转型。Visa通过其风险投资部门投资了稳定币支付初创公司,并与加密货币交易所签署战略合作协议,共同推动在新兴市场使用稳定币进行跨境支付。银行和支付行业积极拥抱稳定币,不仅是为了应对潜在的颠覆性威胁,也是为了在加密货币市场中占据一席之地。

然而,尽管稳定币被视为重塑支付体系的潜在革命性力量,但多数分析师认为,其对传统网络支付体系的全面冲击在短期内似乎还比较遥远。稳定币仍面临诸多挑战,包括消费者接受度、货币种类局限性和防欺诈机制缺乏等问题。Visa和万事达卡等支付服务商已通过增值服务构建了强大的“护城河”,增强了自身在支付链条中的不可替代性。

尽管面临挑战,但稳定币的发展仍在持续进行中。