近期,聚赛龙(301131.SZ)的一则减持公告引起了市场的广泛关注。这家专注于改性塑料研发、生产和销售的公司,在上市三年解禁期刚过之际,其控股股东和实际控制人以及一致行动人计划大规模减持股份。

具体来看,郝源增、任萍、郝建鑫、吴若思及其一致行动人安义聚赛龙咨询管理企业(有限合伙)、安义聚宝龙咨询管理企业(有限合伙),合计持有聚赛龙2471万股,占公司总股本的51.69%。他们计划通过集中竞价和大宗交易的方式,减持不超过公司总股本3%的股份。以最新收盘价42.85元/股计算,此次减持将套现约0.61亿元。

这并非聚赛龙重要股东们的首次减持行动。早在今年4月,第五大股东东台聚合盈就曾宣布减持计划,并在5月以50.31元/股的均价完成了47.79万股的减持,套现2404万元。其持股比例也随之降至1.53%。更早前的2014年,东台聚合盈也曾进行过减持。

聚赛龙主要从事改性塑料的生产,其原材料主要包括PP、PC、ABS、PA、PBT等大宗商品。近年来,这些原材料的市场价格相对稳定,波动区间较窄。然而,尽管上游原材料市场稳定,聚赛龙却面临着下游市场的激烈竞争。

家电和汽车行业是改性塑料的重要应用领域,聚赛龙的客户主要集中在这两个领域,其中家电领域占比约50%,汽车领域占比约40%。然而,改性塑料行业的竞争异常激烈,产业集中度不高,导致企业间的价格战愈演愈烈。聚赛龙的毛利率近年来逐年降低,从2020年的16.23%降至2024年的9.94%。

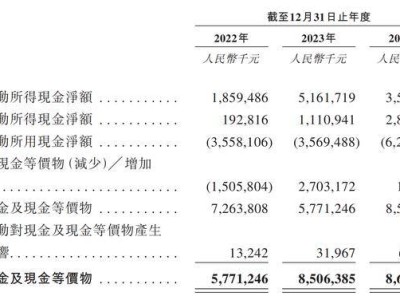

除了毛利率下滑,聚赛龙的应收账款也在不断增加。2022年至2024年,公司的应收账款分别占营业收入的24.45%、25.89%和28.13%。这表明,聚赛龙在销售过程中不得不给予客户更多的信用支持,以维持市场份额。

值得注意的是,尽管聚赛龙的经营状况并不理想,但其市盈率却远高于同行业平均水平。目前,聚赛龙的市盈率为51.4倍,而行业内的竞争对手金发科技、普利特、道恩股份、国恩股份和南京聚隆的平均市盈率为36.8倍。聚赛龙的PEG也高达14.4倍,远高于金发科技的0.17倍。

业内人士分析认为,聚赛龙股东们的频繁减持,很大程度上反映了他们对公司未来发展前景的担忧。在行业竞争激烈、毛利率下滑、应收账款增加的背景下,聚赛龙的高估值显然难以持续。因此,股东们选择此时减持套现,或许是一种明智的选择。