2024年数字教育赛道变数重重:运行10年腾讯课堂宣布停运 、“考虫”进入清算流程、知乎知学堂宣布独立运营……另一方面,教育行业经历着AI的洗礼,教育成为大模型运用落地的重要场景。AI技术的加入,给数字教育带来新的机遇与挑战。

作者丨无痕

审稿丨云马

配图|图库

为客观反应2024年数字教育发展情况,5月15日,我国“一带一路”TOP10影响力社会智库电子商务研究中心联合教育台发布《2024年度中国数字教育市场数据报告》,本报告根据“电数宝”电商大数据库编制而成,连续第六年发布。

PART1

去年数字教育市场规模4685亿元 用户规模3.55亿人

电子商务研究中心数字教育分析师陈礼腾表示,狭义数字教育一般指是基于网络的学习行为,将知识内容转移到互联网上,实现教育活动的在线化的教学方式。按教学阶段可分为:学前教育、K12教育、高等教育、职业教育等。而广义上的数字教育还包括知识付费、在线阅读、智慧教育、教育硬件、SaaS服务商等。

企业库收录数字教育企业示共1844家,涉及细分赛道有在线综合教育、在线职业教育、在线早教、在线语言教育、教育服务商、在线高等教育、steam教育、在线K12、MOOC、在线老年教育等。

其中,数字教育规上公司分布地为:广东(489家)、北京(478家)、上海(159家)、浙江(90家)、安徽(76家)、江苏(63家)、山东(63家)福建(53家)、湖北(44家)、湖南(38家)。

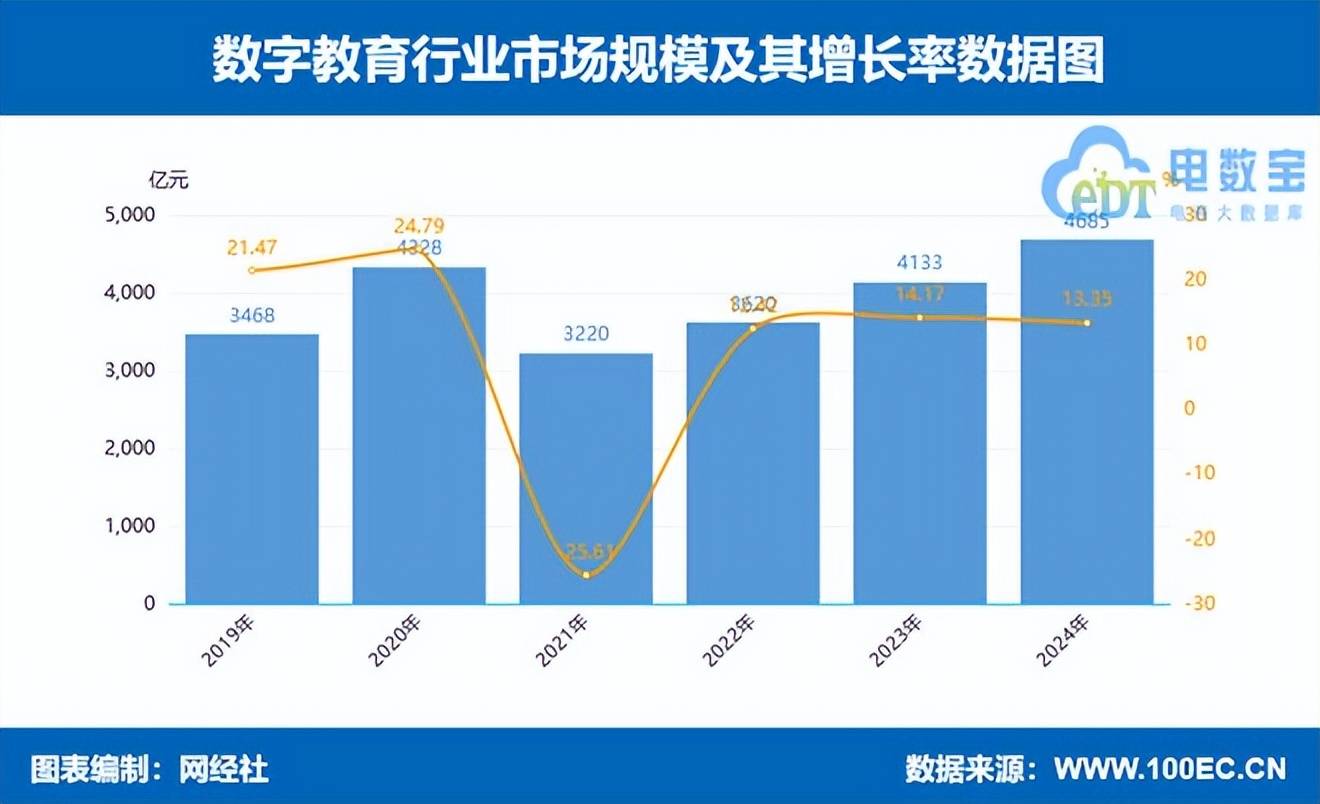

《报告》显示,2024年数字教育市场规模为4685亿元,同比增长13.35%。2019-2023年市场规模(增速)分别为3468亿元(21.47%)、4328亿元(24.79%)、3220亿元(-25.61%)、3620亿元(12.42%)、4133亿元(14.17%)。

用户规模方面,2024年数字教育用户规模为3.55亿人,同比增长1.71%。2019-2023年市场规模(增速)分别为2.69亿人(33.83%)、3.42亿人(27.13%)、2.98亿人(-12.87%)、3.14亿人(5.36%)、3.55亿人(11.14%)。

PART2

2024年数字教育融资额同比下降近7成 “死亡”数141家

尽管市场规模持续扩张,但2024年数字教育领域的融资热度却大幅降温。据旗下大数据库“电数宝”监测数据显示,2024年数字教育融资事件数共10起,融资方包括云日教育、江苏超级欧克、魔学院、精准学、明德博学、巨微文化、思越教育、天天学农、鲸希教育、启智伟业。融资金额3.38亿元,同比下降69.27%。这一数据反映出资本市场对行业的观望态度,可能与市场调整期的不确定性及技术投入周期较长有关。

2024年,数字教育在政策引导与技术革新的双重推动下,步入了全新的发展阶段。这一年,行业不仅持续深化“双减”后的结构调整,还面临着人工智能、大数据等新兴技术带来的机遇与挑战。一些企业因未能及时调整战略或缺乏足够的资源支持,难以应对市场的快速变化,最终退出了历史舞台。

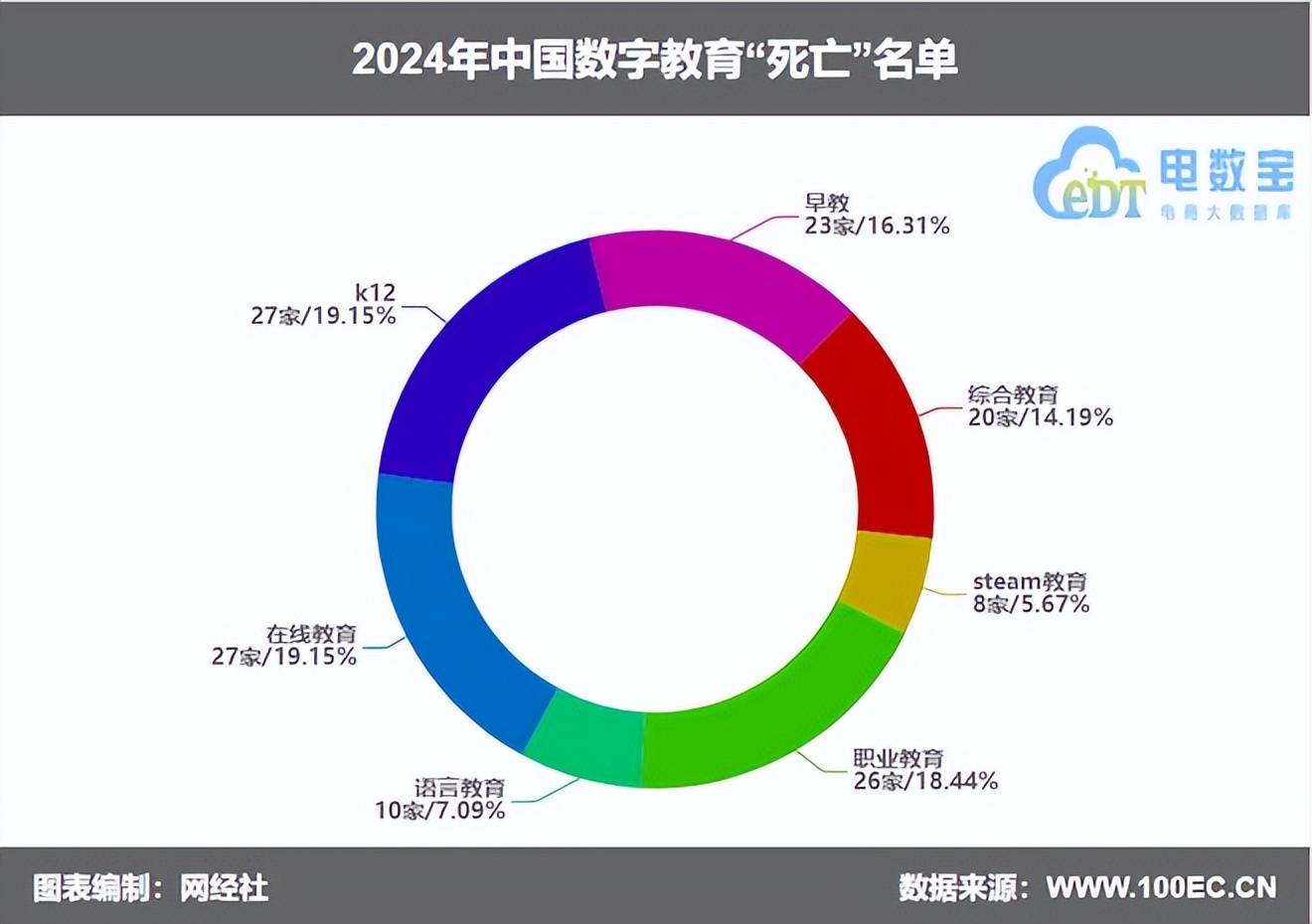

《报告》显示,2024年数字教育“死亡”数共141家,涉及职业教育、K12、steam教育、语言教育、早教、高等教育、综合教育等领域。其中,存活时间最长的为21年8个月,最短的为1年5个月。

“电数宝”显示,2024年数字教育领域企业“死亡”数141家,与2023年的128家相比(详见:《2023数字教育“死亡”名单》发布),2024年数字教育“死亡”企业数量增长10.15%。(注:本数据库定义的“死亡”包括公司破产、倒闭、重大重组、工商注销、创始人跑路、平台关停或停更等)

从行业分布上来看,K12和在线教育“死亡”数量最多,达到27家;职业教育位于第三,达到26家。早教23家、综合教育20家、语言教育10家、steam教育8家。

月份分布上,1月13家、2月7家、3月14家、4月16家、5月20家、6月16家、7月14家、8月9家、9月10家、10月7家、11月6家、12月9家。

在省份分布上,北京47家,广东28家,上海14家,四川11家、山东、浙江各5家,湖南、江苏、陕西各4家,天津3家,安徽、江西、河南、贵州、福建各2家,云南、湖北、辽宁、河北、吉林、甘肃各1家。

PART3

2024年数字教育“交费易、退费难”问题凸显

2024年在线教育市场持续扩张,AI与大数据驱动个性化学习成为主流,职业培训及终身教育需求不断增长,行业竞争加剧的背后仍存在隐忧。消费者付费后,常遇培训机构虚假宣传,课程内容、师资与实际不符。更令人头疼的是,退费过程困难重重,“交费易,退费难”问题凸显。这不仅侵犯了消费者权益,也阻碍了在线教育市场的健康发展。

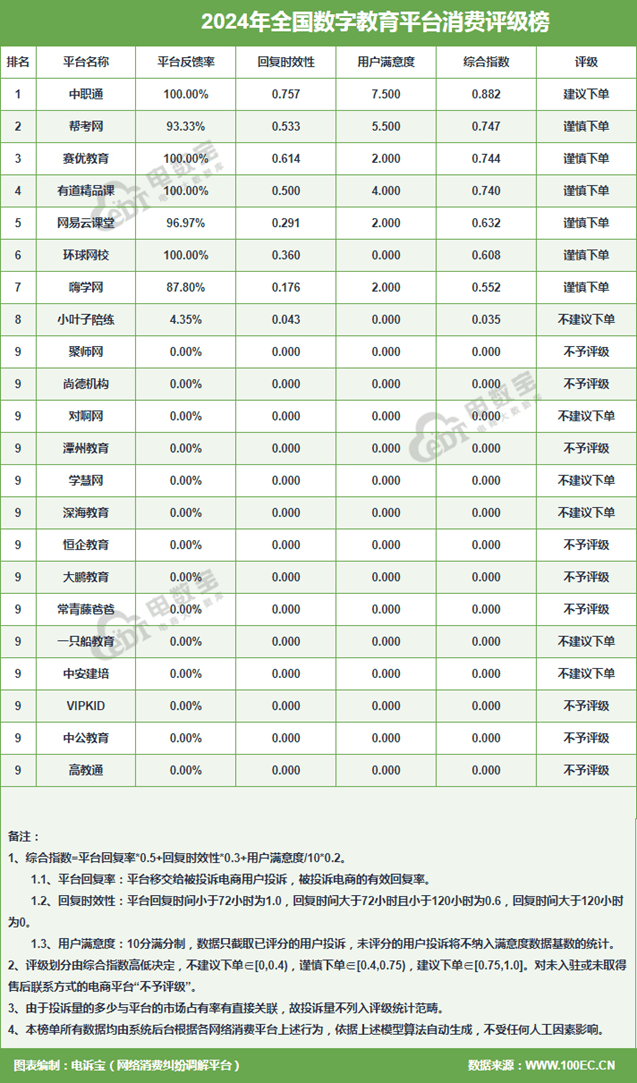

根据“电诉宝”2024年受理的中国数字教育领域用户有效投诉显示,入选投诉榜TOP10有:一只船教育、中安建培、网易云课堂、潭州教育、帮考网、尚德机构、中职通、赛优教育、中公教育。

排名11-20名的依次为:对啊网、小叶子陪练、常青藤爸爸、恒企教育、聚师网、环球网校、学慧网、中安建培教育、大鹏教育、深海教育;

排名21-30名的依次为:VIPKID、有道精品课、高教通、沪江网校、英语流利说、抖音查理老师、帮考教育、聚力成师教育、兴为教育、开课吧;

排名31-40名的依次为:阿卡索外教网、芸 学教育、潭州课堂、河小象APP、正保会计网校、51Talk、佰昇教育、聚才木羽、平安好学、小步早教;

排名41-50名的依次为:叽里呱啦、大塘小鱼、众趣教育、聚师在线教育、博学网、扇贝网、掌门1对1、中华会计网、中大互联。

在“2024年全国数字教育平台消费评级榜”中,中职通获“建议下单”评级;帮考网、赛优教育、有道精品课、网易云课堂等6家获“谨慎下单”评级;聚师网、尚德机构、潭州教育、恒企教育、大鹏教育、常青藤爸爸、芸学教育、VIPKID、中公教育、高教通获“不予评级”;小叶子陪练、对啊网、学慧网、深海教育、一只船教育、中安建培获“不建议下单”评级。

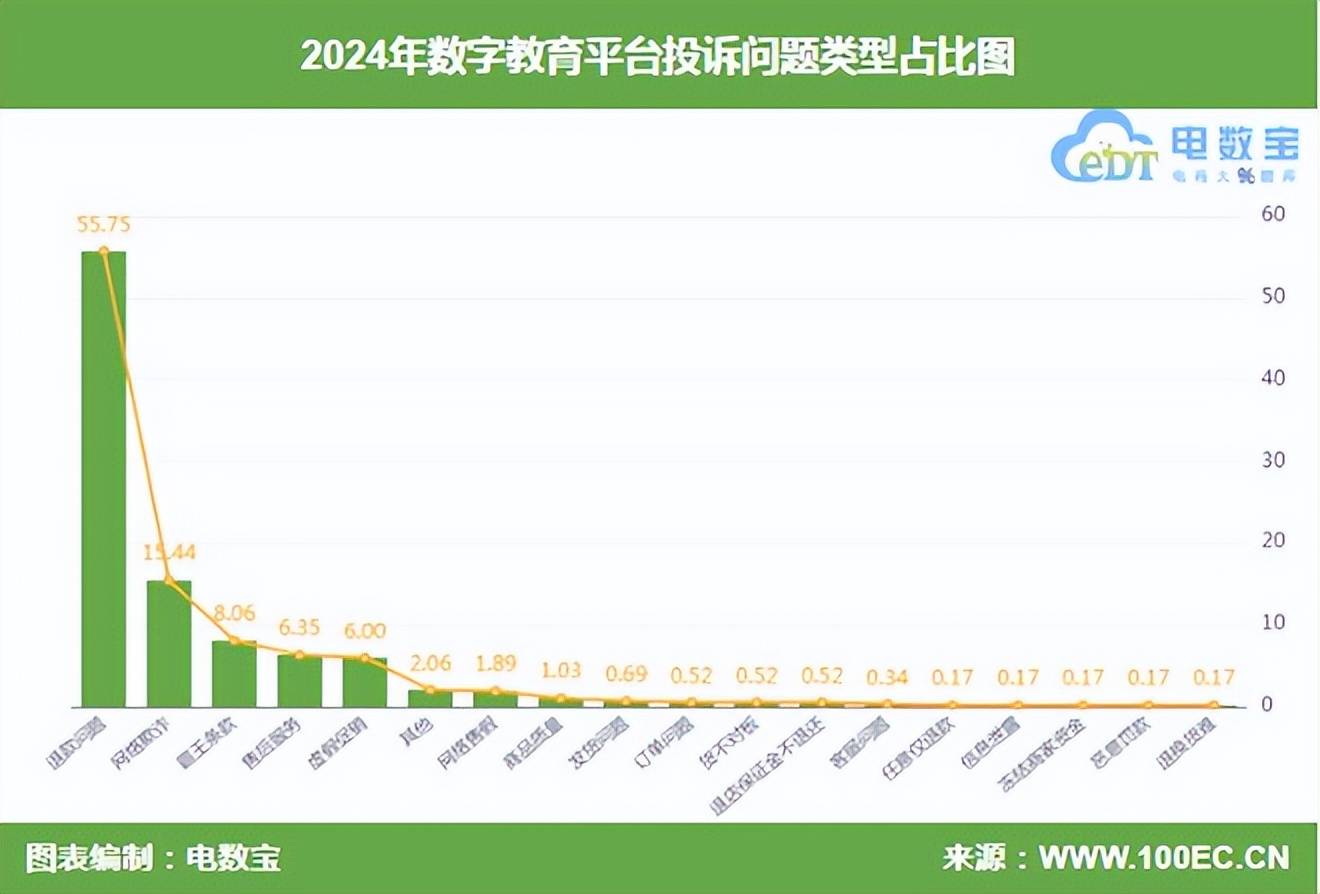

据“电诉宝”显示,2024年全国数字教育用户投诉问题类型有:退款问题,占比最高,达55.746%;其次为网络欺诈,占比15.437%;排在第三的是霸王条款,占比8.062%。还有售后服务、虚假促销、其他、网络售假、商品质量、发货问题、订单问题、货不对板、客服问题、信息泄露等问题。

在数字教育消费领域,据“电诉宝”受理用户维权案例,我们从中选取十大典型投诉案例,涉及恒企教育、一只船教育、网易云课堂、帮考网、对啊网、有道精品课、大鹏教育、中公教育、尚德机构、潭州教育。

深耕数字经济行业18年,长期关注数字教育,我们服务的客户:阿卡索、环球网校、嗨学网、对啊网、正保远程教育、火花思维、尚德机构、VIPKID、河小象、猿辅导、作业帮等。

教育台是专业智库型数字教育门户,重点关注K12、职业教育、早教、高等教育、STEAM教育等。旗下运营有:教育台(数字教育门户)、网教宝(自媒体品牌)、研究中心(智库)、网课超市(导航)等,提供媒体发布、报告榜单、融资、营销等服务,是数字教育从业者、媒体、投资者、用户的首选平台。