摩根士丹利近期发布的一份研究报告指出,中国将对进口自美国的液化天然气(LNG)实施15%的关税政策,该政策将于本月10日正式生效。此消息引发了市场对美国LNG未来五年产能扩张的担忧,市场参与者普遍认为,若中国大量进口LNG,将导致国内天然气市场价格承压下行。

报告中,摩根士丹利进一步分析称,新关税政策的实施或将为中国石油股份(00857.HK)这一国内最大的天然气批发商提供一定的保护,有助于其天然气业务的稳定发展。然而,对于美国LNG进口商而言,这一政策则显然构成了不利影响。

与此同时,摩根士丹利对中国石油股份H股的前景持乐观态度,并给出了8.76港元的目标价,评级为“增持”。这一评级与近期投行对该股的普遍看法相吻合,近90天内,共有1家投行给予中国石油股份“买入”评级,平均目标均价为7.03港元。

其中,第一上海证券在最新的一份研究报告中,也对中国石油股份表达了积极的看法,同样给予了“买入”评级,并设定了7.03港元的目标价。这些机构的评级和目标价,为中国石油股份的投资者提供了重要的参考依据。

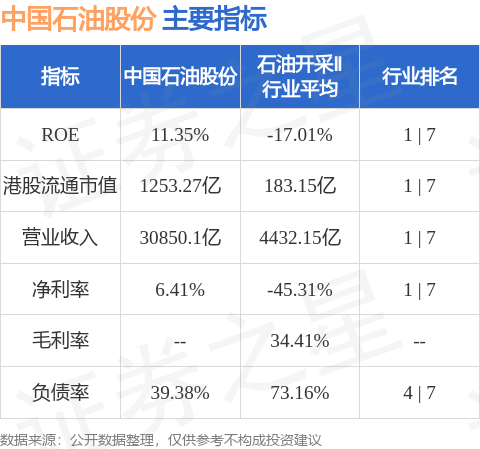

在石油开采Ⅱ行业中,中国石油股份的港股市值高达1253.27亿港元,稳居行业榜首。从主要指标来看,中国石油股份在盈利能力、运营效率以及市场地位等方面均表现出色,为投资者提供了稳定的回报预期。