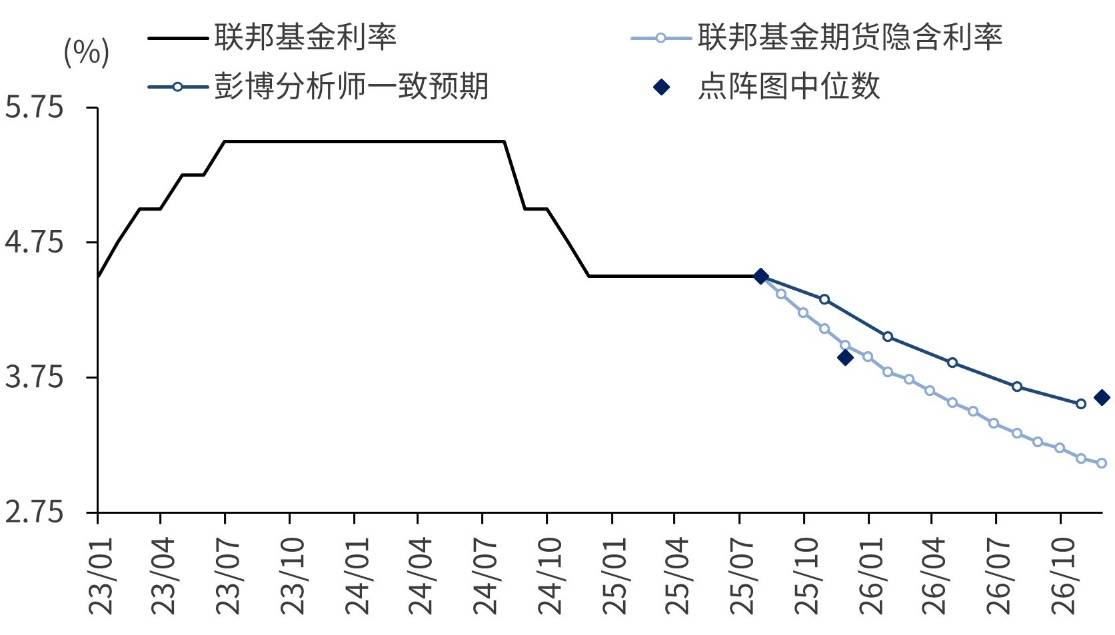

近期,美国8月CPI数据正式公布,同比涨幅为2.9%,核心CPI同比上涨3.1%,这一结果与市场此前预期高度吻合。数据发布后,金融市场迅速作出反应:美元指数承压下行,美国国债收益率显著回落。交易员普遍认为,美联储年内降息75个基点的概率已超过九成,部分机构甚至预测9月可能单次降息50个基点。全球流动性宽松预期持续升温,资金潮汐正在形成,港股市场作为新兴市场代表,有望从流动性改善中受益,估值提升空间值得关注。

尽管流动性宽松预期强化,但市场对港股后市的分歧却愈发明显。与A股近期情绪高涨形成对比,港股指数仍在25000点附近震荡,部分投资者对行情持续性存疑。从今年以来的市场表现看,港股实际扮演了领先角色:1-3月恒生科技指数凭借AI主题率先上涨,4-6月虽进入调整期,但整体维持强势;而A股直到三季度才在流动性推动下出现补涨。这种差异源于基本面支撑——港股互联网龙头盈利预期上调、高分红资产现金流改善、政策环境持续优化,而A股更多表现为估值修复和情绪驱动。

当前制约港股突破的因素主要集中在三方面:一是盈利预期偏弱,2025年恒生指数EPS增速预期为-2.7%,低于沪深300的6.9%;二是资金成本高企,Hibor利率仍处于高位,抑制外资增配意愿;三是估值优势收窄,AH溢价率一度低至122%。不过,这一局面可能随美联储降息而改变。一旦港元利率跟随下调,外资回流概率将大幅上升,两类资产或迎来“基本面+流动性”双重利好:一是高分红、现金流稳定的油气、电信等板块;二是盈利预期虽下调但增速仍达双位数的半导体、互联网龙头及创新药企业。

从板块层面看,港股科技领域已出现积极信号。尽管2025年盈利预期因电商投入增加而有所下调,但大市值公司估值倍数仍上升41%,当前市盈率约16倍,低于美股的24倍,2024-2026年复合增速预计达11%。资金流向呈现新特征:从“内卷型”电商向轻资产的情绪消费(如游戏、音乐)和中型科技龙头扩散。以易方达恒生科技ETF(513010)为代表的产品,持仓覆盖互联网平台、半导体、创新药等新经济龙头,兼具高弹性和基本面支撑,其场外联接基金(A类:013308;C类:013309)也为投资者提供了更多选择。

在A股情绪高涨、港股估值仍具性价比的背景下,“哑铃策略”成为平衡风险与收益的优选:一端配置A股中的算力、国产替代、设备更新等进攻型资产,另一端通过恒生科技ETF布局港股“降息受益+盈利触底”板块。这种策略既能捕捉成长机会,又能通过港股的防御性特征降低组合波动。随着全球流动性闸门开启,港股科技板块的修复行情值得期待,当前或是低位布局、等待政策与情绪共振的窗口期。

以上内容与数据仅供参考,不构成投资建议。市场有风险,投资需谨慎。