随着暑期消费热潮的退去,国内消费市场在8月展现出新的活力与变化。电影、演唱会以及旅游等领域的消费持续升温,为经济增长注入动力。与此同时,国家以旧换新补贴政策在各地调整,家电、汽车补贴策略因地制宜,部分地区采用加码补贴或抽签抢券的形式,以适应本地消费需求。

国家统计局数据显示,8月居民消费价格指数(CPI)环比持平,同比下降0.4%。不过,随着扩内需促消费政策的持续发力,核心CPI同比涨幅连续第四个月扩大。扣除能源的工业消费品价格同比上涨1.5%,其中金饰品、家用器具和文娱耐用消费品成为主要拉动因素。

消费领域投融资市场在8月呈现缓慢复苏态势。创投通数据显示,当月国内消费领域披露投融资事件57起,同比、环比涨幅均约10%;已披露融资金额为17.5亿元,环比变化不大,但同比下滑超40%。值得注意的是,消费类项目融资趋于低调,多数企业即便披露融资进展,也未积极透露具体金额。尽管大额或明星融资项目依然稀缺,但获投项目数量年内呈上升趋势,显示市场信心逐步恢复。

8月消费投融资风向发生显著转变。此前数月,具身智能投资热度高涨,家庭服务机器人、消费服务机器人成为主流。但8月数据显示,投资热点迅速转向VR/AR及AI技术在消费领域的应用。AI互动玩具、AR眼镜、XR沉浸式互动等赛道获投数量激增。例如,AI玩具领域Haivivi、人工生产力等企业推出初代产品,均面向儿童陪伴市场;AR消费硬件领域,雷鸟创新、致敬未知等厂商凭借智能眼镜产品形成激烈竞争。

餐饮零售赛道融资热度持续,但投资方向从传统餐饮门店转向健康食品、高附加值加工领域。例如,康维健生物聚焦生物技术与健康产品研发,获得贵州茅台、普华资本等机构投资;昌进生物凭借微生物蛋白技术,获得山东土地乡村振兴基金等机构支持。酒水饮料赛道融资也有所回升,投资机构关注重点从线下连锁品牌转向饮料零售,且过半获投企业与健康标签相关,如ELECTRO X主打运动健康饮品,元气绽放强调健康口感。

消费领域机器人投资热度未减。物流仓储方向,智能仓储机器人、AGV机器人研发商杭叉智能获巨星科技、水木春锦资本等多方联合投资;智能物流解决方案提供商魔仓机器人、乐橘科技也相继获投。

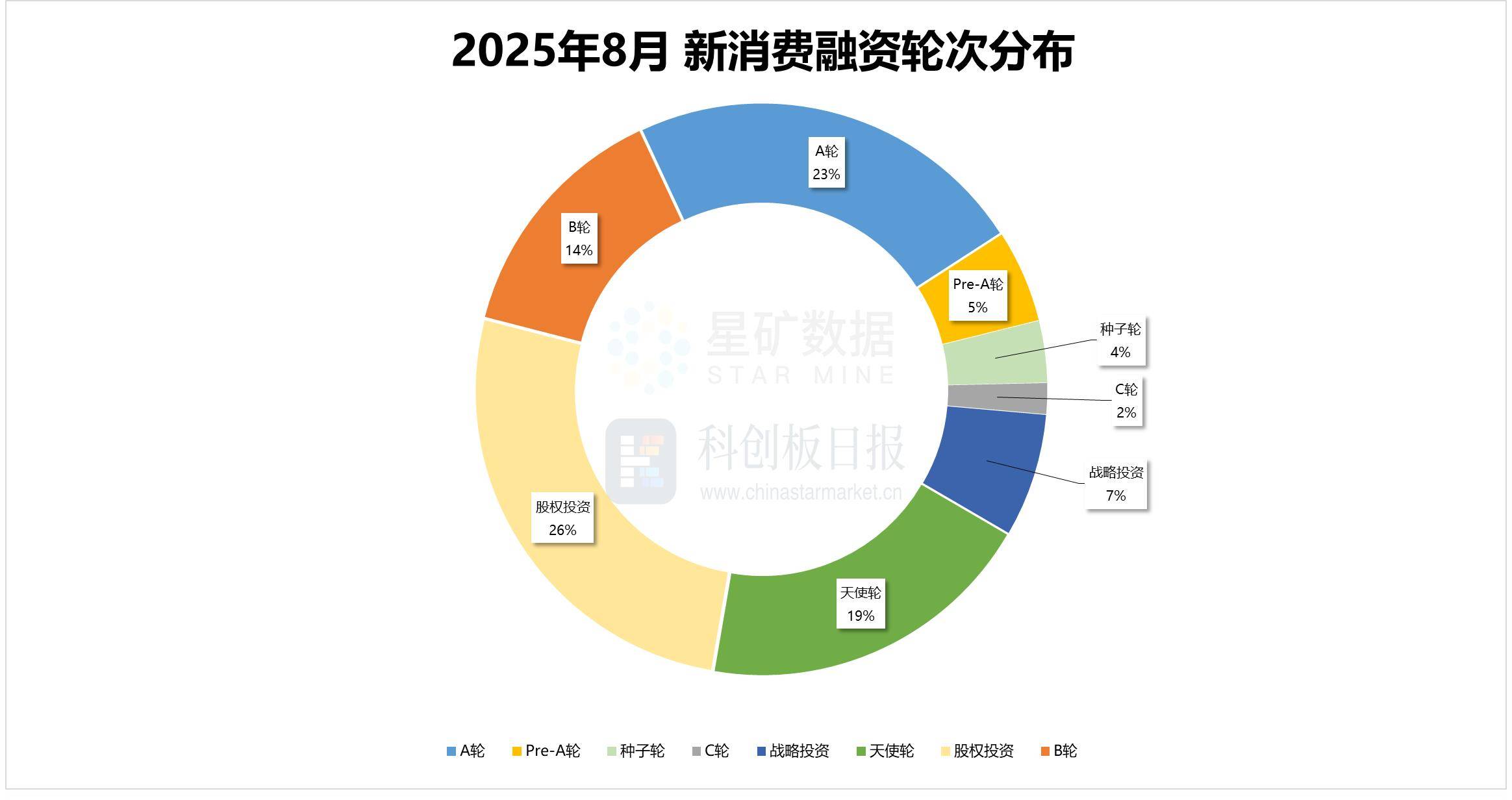

融资轮次方面,8月消费领域一改长期聚焦早期融资的局面,B轮、股权投资、战略投资占比显著上升。股权投资方向披露融资项目15起,首次超越A轮,获投项目多集中于餐饮零售、潮玩IP和健康消费领域。B轮获投项目再创新高,金额多在数千万元至上亿元,AR、机器人、数字营销等技术企业成为主要获益者。

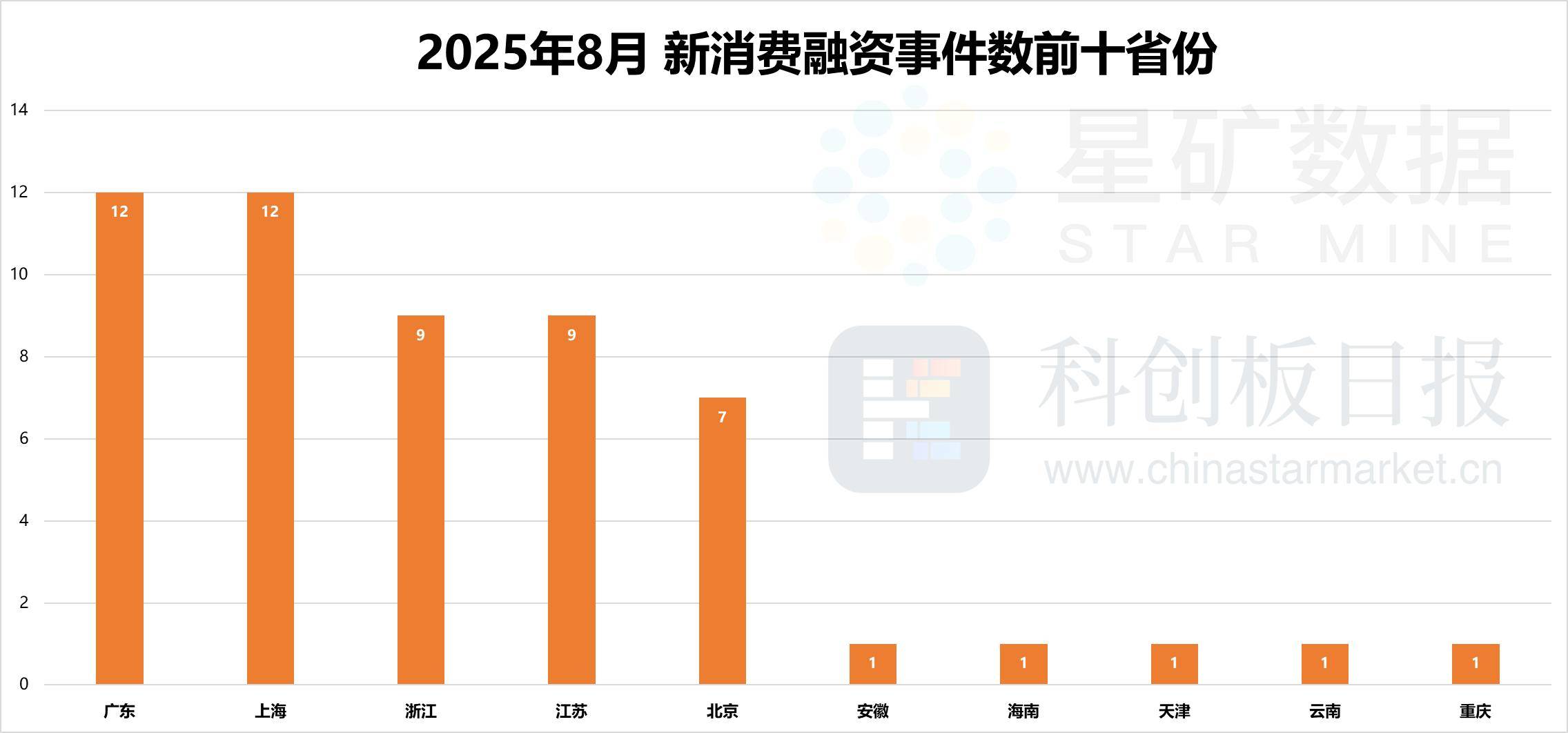

从地区分布看,广东及江浙沪仍是创业投资热土。上海8月获投项目较多,领域涵盖餐饮零售、酒水饮料、IP潮玩;广东省内获投项目多集中于深圳,智能眼镜、AI玩具、供应链等领域因地区配套供应链优势获投较多。

8月共发生5起亿元级融资,覆盖消费电子、IP版权、健康食品等领域。其中,自动驾驶企业“白犀牛”以近3亿元B+轮融资成为当月最高金额项目。该公司由前百度自动驾驶团队成员创立,致力于研发全栈式无人配送解决方案,已与永辉、天虹等商超及配送平台合作,在北京、上海等地开展日常化无人配送。

具体项目中,AI玩具企业Haivivi跃然创新完成2亿元A轮融资,资金将用于新品研发、人才建设及市场拓展;熊喵智厨获锅圈食品数千万战略投资,深化“智能硬件+数字菜谱+供应链协同”生态闭环;名创优品旗下潮玩品牌TOP TOY获淡马锡投资,投后估值约100亿港元,其日本首店开业首日销售额即突破1100万日元;健康饮品企业好吉色获数亿元战略投资,推动研发与销售能力;白犀牛则完成B+轮融资,顺丰一年内第三次注资,资金用于车规级产品研发、AI技术迭代及商业场景拓展。

IPO市场方面,8月港股IPO步伐放缓,4家消费类企业更新上市动态,其中3家递交招股书,1家正式招股。A股市场消费类企业IPO活动依然沉寂,当月未有企业正式递表。尽管2025年以来A股IPO环境有所缓和,但政策暖风更多吹向“硬科技”、高端制造及“新质生产力”领域,消费板块复苏迹象尚不明显。

具体案例中,山东青岛乳企宜品营养向港交所递交上市申请,按婴幼儿奶粉零售额计算位居行业第二,但招股书显示其营收增速放缓、净利润下滑,面临市场竞争、生产运营中断及原材料进口等风险。手机回收服务商闪回科技也第三次向港交所递交上市申请,尽管收入增长,但同期持续亏损,未来亏损现象可能持续。