在资本市场密切关注下,普利特(股票代码:002324)于2025年8月26日正式披露了其业绩说明会的详细情况,吸引了包括西部证券、嘉实基金、金鹰基金、中信资管在内的多家知名投资机构参与。此次会议深入探讨了公司的经营现状、未来战略及新兴业务领域的进展。

会上,普利特的董事会秘书蔡青先生首先概述了公司的近期概况及长远规划。他指出,2025年上半年,公司业绩实现了显著增长,主要得益于改性材料业务订单量的激增与新产能的有效释放,加之非汽车业务市场的成功突破,共同推动了改性材料板块营收的持续攀升。同时,新能源业务也呈现出明显改善,尤其是方形电池供不应求,钠离子电池订单增加,以及半固态电池的成功下线量产,使得新能源板块营收同比增长21.32%。

具体财务数据方面,普利特上半年实现营业总收入40.897786亿元,同比增长9.06%;营业利润达到2.252672亿元,同比大增52.46%;利润总额为2.25406亿元,同比增长55.93%;归属于上市公司股东的净利润为2.072914亿元,同比增长43.94%。这些数据充分展示了公司强劲的增长动力和盈利能力。

针对新能源业务的未来展望,公司表示,随着海外布局的加速推进、钠离子电池技术的快速发展、半固态电池的持续交付以及方形电池产能的持续紧张,新能源板块业绩有望进一步提升。这一系列积极因素将为公司的长期发展注入新的活力。

在机器人领域,普利特作为改性材料行业的领军企业,正积极布局改性PEEK、改性PPS等材料的应用。目前,公司已与多家下游机器人终端客户和零部件客户展开深度合作,部分材料已成功应用于工业机器人领域。未来,公司还将重点推进改性材料在人形机器人轻量化方面的应用,以期在这一新兴市场中占据领先地位。

关于LCP薄膜业务,普利特强调了其技术壁垒和市场应用前景。公司指出,LCP薄膜的制成需要特定性能的树脂,且设备、工艺均需大量改造和更新。下游客户的验证过程也极为漫长。然而,凭借全面的树脂布局、先进的技术实力以及成功的客户验证,普利特LCP薄膜业务已在低轨卫星、智能家居等领域实现批量交付。在通信领域,公司与某知名头部客户的验证进展顺利,预计年内可实现批量化交货。同时,在脑机接口领域,公司也与海外客户进行了共同开发和验证工作,积极对接国内客户,为未来产品的量产打下坚实基础。

普利特还介绍了其LCP纤维业务在PCB硬板方面的进展。公司表示,其LCP电子纤维布具有优异的性能,已利用在通讯类客户高频PCB硬板方面的开发经验和技术成果,积极与其他行业客户对接。目前,公司已向高速覆铜板客户送样,并致力于与客户共同改进产品性能。一旦产品取得突破,公司将凭借其成本优势,迅速拓展应用市场。

普利特的主营业务涵盖高分子新材料及其复合材料、三元及磷酸铁锂锂离子电池等产品的研发、生产、销售和服务。公司业务板块主要分为改性材料业务、ICT材料业务和新能源业务三大方向。凭借强大的研发实力和多元化的业务布局,普利特正稳步迈向更加辉煌的未来。

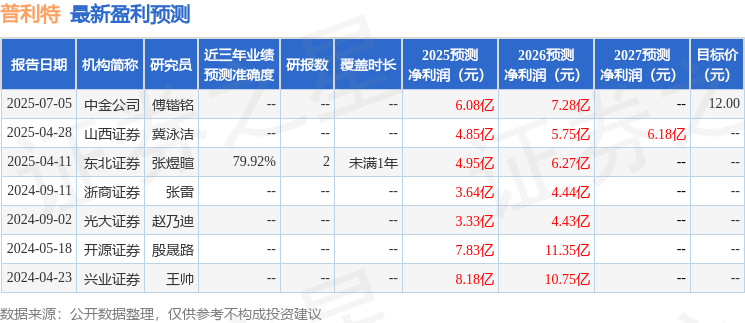

在资本市场方面,普利特也表现出色。近90天内,共有2家机构给予其买入评级,机构目标均价为12.0元。融资融券数据显示,该股近3个月融资净流入7407.24万元,融券净流入79.25万元,显示出投资者对公司的信心和支持。