口子窖,这家曾被誉为兼香型白酒领军者的企业,近期在白酒行业的分化格局中显得步履维艰。2025年上半年,其业绩表现令人堪忧,不仅营收、净利润、现金流三大核心财务指标全面下滑,更面临省外市场扩张无力、库存积压严重、动销不畅等一系列结构性难题,使其冲击“百亿口子”的宏伟目标显得愈发遥远。

尤为引人关注的是,在公司业绩深陷困境之际,第二大股东、实际控制人之一的刘安省于7月21日宣布计划减持1000万股股份,占总股本的1.67%。这已是他一年内的第二次减持动作,前一次发生在2024年第三季度,累计减持650万股。重要股东的连续减持,无疑加剧了市场对其未来发展的担忧。

从具体财务数据来看,口子窖2025年上半年实现营业收入25.31亿元,同比下降20.07%;归属于上市公司股东的净利润为7.15亿元,同比减少24.63%。更令人震惊的是,公司经营活动产生的现金流量净额骤降至-3.83亿元,同比暴跌9854.35%,创历史新低。对于一向以现金流稳健著称的白酒企业而言,这一数据无疑是一个沉重的打击。

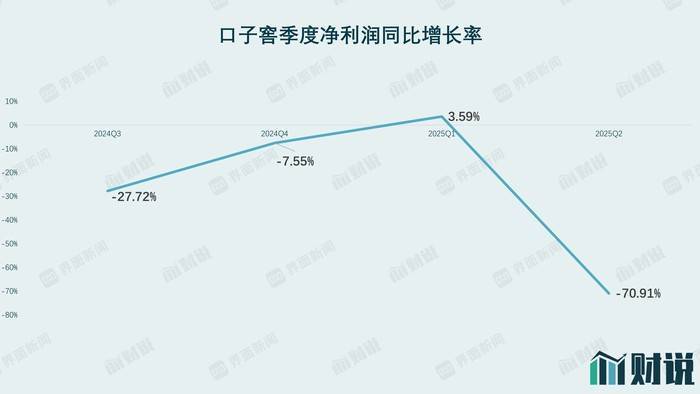

单季度表现同样不容乐观。第二季度,口子窖实现营收7.21亿元,同比下滑48.5%;净利润为1.05亿元,同比大跌70.9%。业绩断崖式下滑的迹象明显,近四个季度中已有三个季度出现同比下滑。

口子窖在公告中轻描淡写地解释称,现金流的大幅下降主要系本期销售商品收到的现金减少所致。然而,这背后实则反映了公司销售回款能力的系统性恶化。专业人士指出,当白酒企业的经营性现金流持续为负时,往往意味着渠道库存高企、经销商资金链紧张、终端动销极度乏力,整个销售体系已亮起红灯。

从产品结构来看,口子窖的业绩仍主要依赖于高档白酒。上半年,高档白酒实现销售收入23.85亿元,同比下降19.8%;中档白酒和低档白酒分别实现销售收入0.32亿元和0.68亿元,同比降幅分别为10.82%和2.59%。高端产品作为利润核心,其降幅直接拖累了整体盈利能力。

口子窖的高端化战略,尤其是寄托品牌升级希望的“兼系列”(如兼10、兼20、兼30),正面临严峻挑战。新品在市场上流通缓慢,未被消费者广泛接受,陷入了动销困境。在白酒行业存量竞争的时代,缺乏强大品牌背书和全国化运营能力的新品,极易陷入恶性循环。

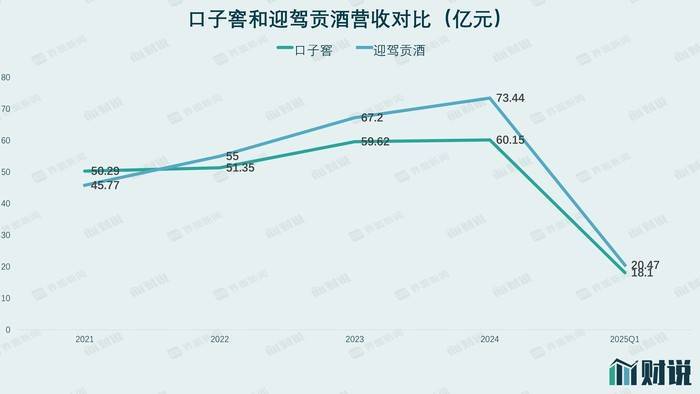

口子窖还深受“皖地依赖症”的困扰。作为区域性酒企,其超过八成的营收仍高度依赖安徽本土市场。然而,这座曾经的“护城河”如今却成了困住其增长的“围城”。一方面,全国性名酒渠道下沉之势不可阻挡,不断蚕食区域性酒企的市场份额;另一方面,省内竞争格局也在剧烈变化,口子窖已被迎驾贡酒反超,跌落至省内第三的位置。

更为严峻的是,口子窖的库存问题已到了刻不容缓的地步。截至2025年6月底,存货余额高达61.59亿元,占总资产的比例达到惊人的45.9%。存货周转效率极低,仅为0.11次,存货周转天数长达1585.90天(约4.35年)。这意味着,从原材料入厂到产品最终卖出,平均需要接近四年半的时间。在消费口味多变、产品迭代加速的白酒市场,如此漫长的库存周期带来了巨大的贬值风险和资金占用成本。

值得注意的是,在业绩全面承压、库存高企的背景下,口子窖此前逆势扩张产能的战略决策显得尤为突兀。公司近年来持续推进“一企三园”建设,目标是形成国内先进的现代化白酒生产基地和产业集群。然而,残酷的现实是,现有产能大量闲置,动销不畅,继续斥巨资扩充产能无疑将加剧资产闲置、折旧增加,进一步拖累盈利能力。

口子窖的困境,是白酒行业深度分化期下区域性酒企生存状况的一个缩影。当行业告别“量价齐升”的黄金时代,进入“量缩价增”的挤压式竞争阶段,品牌力、产品力、渠道力任何一方的短板都可能被无限放大。对于口子窖而言,当务之急或许已不再是描绘遥远的百亿蓝图,而是如何守住本土市场份额、盘活巨额库存、改善渠道生态,在这场漫长的白酒寒冬中先活下去。