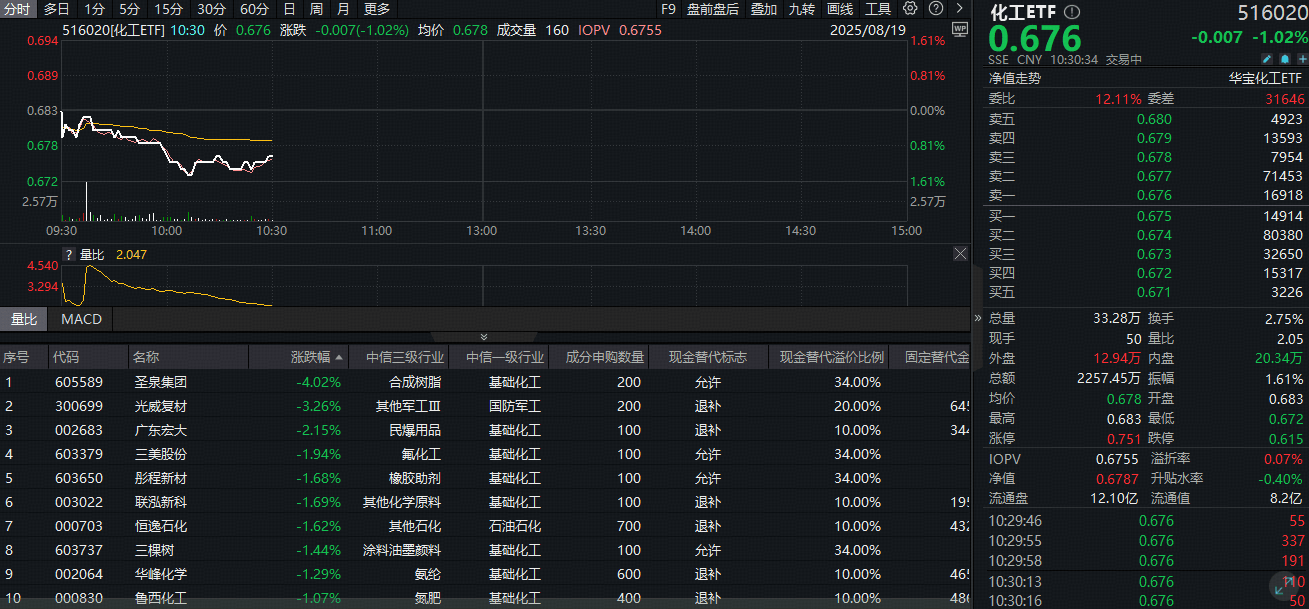

在今日的金融市场动态中,化工板块遭遇了显著的回调趋势,特别是8月19日,这一趋势尤为明显。具体表现为,跟踪化工行业整体表现的化工ETF(代码516020)在开盘后即呈现持续走弱的态势,截至最新数据记录时刻,其场内价格已下跌1.02%。

从成分股的表现来看,多个细分领域内的个股跌幅较大。例如,在合成树脂、军工、民爆用品等板块中,部分个股的跌幅名列前茅。具体来说,圣泉集团的股价大幅下滑超过4%,光威复材的跌幅也超过了3%,广东宏大则下跌超过2%。包括三美股份、联泓新科、三棵树在内的多家公司,其股价跌幅也都超过了1%。

尽管短期内化工板块表现不佳,但值得注意的是,作为化工板块内的一个热门投资工具,化工ETF(516020)却持续吸引着资金的流入。根据最新数据,截至前一个交易日(8月18日),在近五个交易日中,该ETF有四个交易日获得了资金的净申购,累计净申购额高达2339万元。而在近二十个交易日里,化工ETF(516020)更是有十五个交易日吸引了资金流入,累计吸金额接近3亿元。

市场分析指出,从历史周期来看,当生产者物价指数(PPI)处于拐点附近时,化工板块相较于沪深300指数往往能获得超额收益。而当前,我们正处于PPI月度同比的拐点之上,因此,未来半年内,化工板块或将成为投资者关注的重点。

德邦证券的研究报告进一步指出,当前化工行业的核心资产已进入长期配置的价值区间。由于化工品的盈利可能已筑底,基本面下行的风险得到充分释放,因此,化工行业的白马股有望迎来估值与盈利的双重修复。特别是那些供给短缺或受到约束的行业,将率先展现出弹性。同时,部分化工品的供给端已出现扰动,相关企业的涨价行为可能带来业绩的弹性增长。对于需求确定性向上的方向也应给予足够重视。

从估值角度来看,根据Wind数据,截至8月14日收盘,化工ETF(516020)所跟踪的细分化工产业主题指数的市净率为2.12倍,这一水平位于近十年来29.35%分位点的低位,显示出中长期配置的性价比相当突出。

对于化工板块未来的走势,多家机构给出了积极的展望。开源证券认为,“反内卷”将成为2025年内或更长期内的政策重点。随着多部门具体政策的逐步落地,化工行业中的部分落后产能有望被出清,行业供给端的竞争格局有望得到优化,从而使得化工产品逐步进入有序竞争状态,盈利水平也有望得到修复。

华泰证券则表示,近年来,化工行业的盈利已处于底部区域。在政策引导下,供给侧有望加快调整步伐,大宗化工品的盈利状况有望迎来改善。中长期来看,随着欧美高能耗装置的退出以及亚非拉地区经济的增长,出海/出口将成为国内化工行业的重要增长动力。2025年上半年,供给端行业的资本开支同比增速自2021年初以来首次转为负值,这预示着在供给侧加快调整的背景下,2025年下半年或将成为行业复苏的起点。

对于投资者而言,如何把握化工板块的反弹机遇成为了一个关键问题。化工ETF(516020)因其全面覆盖化工各个细分领域,且近五成仓位集中于大市值龙头股,如万华化学、盐湖股份等,而被视为一个高效的投资工具。其余五成仓位则兼顾布局了磷肥及磷化工、氟化工、氮肥等细分领域的龙头股,为投资者提供了全面把握化工板块投资机会的可能。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)进行布局。