洋河股份近日公布了其2025年上半年的财务报告,数据显示公司业绩遭遇了显著挑战。报告期内,公司实现营业收入147.96亿元,与去年同期相比下降了35.32%;净利润方面,公司实现归母净利润43.44亿元,同比降幅更是达到了45.35%。

尽管财报中并未直接点明业绩下滑的具体缘由,但通过细致分析洋河股份的经营数据,不难发现公司在销售渠道上面临的严峻考验。据披露,截至今年上半年末,洋河股份的经销商总数为8609家,与去年同期相比净减少了257家,这是多年来首次出现经销商数量的净减少。

进一步拆分来看,洋河股份在江苏省内的经销商数量为3010家,较去年同期微增11家;而省外经销商数量则大幅减少至5599家,同比减少268家。这一变化或许与洋河股份调整全国化布局的战略决策有关。

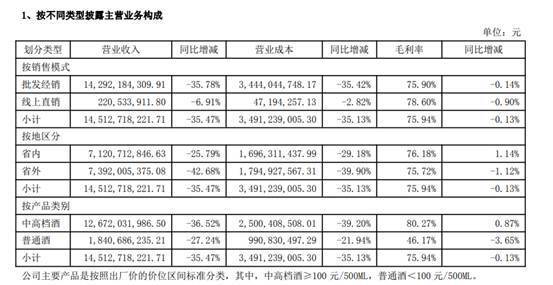

从地域营收表现来看,洋河股份在江苏省内市场实现营收71.21亿元,同比下降25.79%;省外市场则实现营收73.92亿元,同比下降幅度更大,达到了42.68%。这一数据无疑印证了公司在省外市场拓展上遇到的难题。

面对行业内部的激烈竞争以及粗放式渠道扩展效益的下降,洋河股份在2024年度股东大会上明确表示,将改变以往全国化政策中平均用力的做法,转而更加聚焦于省内大本营市场以及长三角市场。这一战略调整或许正是导致省外经销商数量减少的原因之一。

从产品类型来看,洋河股份的中高档酒在今年上半年实现营收126.72亿元,同比下滑36.52%;普通酒则实现营收18.41亿元,同比下滑27.24%。这一数据反映出公司在各产品线上的全面压力。

回顾2024年,洋河股份在行业深度调整的大背景下,为了缓解渠道库存压力、稳定产品终端价格,主动采取了降速策略。然而,这一决策也导致了公司业绩连续四个季度的下滑,使其成为业绩下滑幅度较大的头部酒企之一。

酒水行业研究者欧阳千里认为,当前受消费场景变化影响,高端酒和次高端酒的销量普遍下滑,洋河股份上半年的业绩下滑并不意外。为了应对这一局面,洋河股份推出了光瓶酒和低度酒等新产品以拓展产品结构,但消费市场的培育需要时间,短期内难以对业绩增长产生显著推动。

与此同时,中国酒业独立评论人肖竹青也表示,洋河股份业绩的下滑是其主动降速的必然结果。他认为,在当前白酒行业面临渠道高压和价格倒挂风险的情况下,洋河对短期业绩的克制实际上是对渠道的战略性保护。只有确保经销商的合理利润空间,才能维持市场秩序的长期稳定。

肖竹青还建议,洋河股份应继续发力光瓶酒战略,利用其三年基酒打造的行业首款真实年份认证光瓶酒,精准卡位消费分级市场,以满足消费者对品质升级和价格理性的双重需求。