自2005年6月21日,国内首家银行系基金公司工银瑞信成立以来,银行系公募基金已经走过了二十年的发展历程。工银瑞信作为首家由商业银行直接设立的基金管理公司,其诞生之初便备受瞩目,被视为拥有得天独厚背景的“贵族”。

随后,交银施罗德和建信基金相继在上海和北京成立,标志着公募基金行业中拥有显赫股东背景的“谱系”开始逐步壮大。时至今日,这一谱系已扩展至15家机构,合计管理规模约6.1万亿元,占据全市场约18%的份额,显示出银行系公募基金举足轻重的地位。

具体来看,建信基金以9204.93亿元的资产管理规模位居榜首,成为银行系基金公司的领头羊。招商基金紧随其后,资产管理规模达到8891.03亿元。工银瑞信基金和中银基金则分别以7843.12亿元和6731.68亿元的规模稳居第二梯队。而永赢基金、交银施罗德基金、兴业基金和浦银安盛基金的资产管理规模也均超过3500亿元。

然而,行业资源的集中度极高,头部机构与尾部机构的规模差距显著。例如,招商基金的规模约为恒生前海基金的54倍。整体来看,银行系基金公司呈现出明显的梯队分化现象,头部机构凭借渠道和品牌优势持续扩大领先地位。

在产品结构上,银行系公募基金对低风险资产表现出强烈的偏好。货币市场基金和债券基金合计占据总规模的88.5%,成为绝对主力。相比之下,权益类产品的占比相对有限,股票基金和混合基金分别仅占5.9%和4.9%。银行系公募基金在创新产品布局上显得较为谨慎,另类投资产品和基金中基金(FOF)的规模微乎其微。

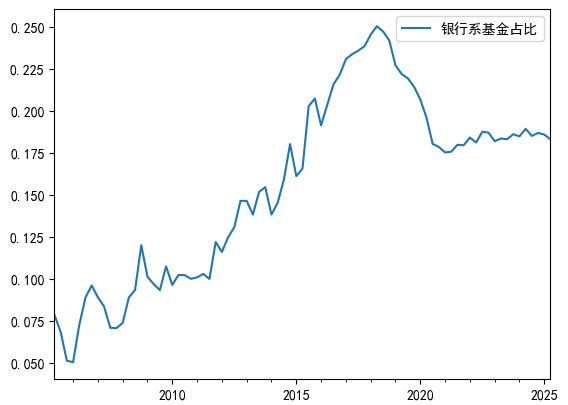

尽管银行系公募基金的整体规模持续稳定增加,但其市场份额却在近些年出现了萎缩。数据显示,自达到历史峰值后,其市场占比开始下滑。这一变化可能与市场结构的变化以及银行系公募基金自身产品线特点有关。近年来,权益类产品尤其是指数基金迎来爆发式增长,而银行系基金在权益类产品上的布局相对较少。同时,互联网代销渠道的快速崛起也改变了传统的基金销售格局,进一步削弱了银行系基金的渠道优势。

面对行业竞争的加剧,银行系公募基金需要积极应对未来的挑战。一方面,随着无风险利率下行和利差压缩,传统固收产品的收益率降低、波动性增加。为了维持产品的吸引力,基金公司需要加强投研能力建设,通过精准把握市场机会、优化资产配置等方式增厚投资收益。另一方面,被动产品和固收+产品将成为资管时代下半场的竞争焦点。基金公司需要关注投资者对费率、申赎和交易便利性等方面的需求,同时积极探索固收+产品的发展空间。

中长期来看,债券市场收益率有望呈现稳中有下的格局。随着高质量发展转型的推进和货币政策的支持,债市收益率有望保持震荡下行。对于债券投资而言,市场对于具有稳定、安全票息价值的中短期券种仍有较强需求。同时,部分含权类债券资产如可转债、可交换债等也具备较好的投资价值。

在监管规范趋严的市场环境下,基金行业的发展需要管理人更加注重专业能力的提升。银行系公募基金需要依托自身优势适应市场变化,在不断提升投研能力的同时,积极探索更加多元化的发展方向。