在A股市场的历史篇章中,2025年8月6日注定是一个值得铭记的日子。这一天,农业银行凭借2.11万亿元的A股市值,成功超越了长期占据“市值王”宝座的工商银行,实现了市值排名的历史性更迭。

这场市值争夺战的结果,不仅令人瞩目,更揭示了一种经典价值投资策略——PE-g策略的实战威力。农业银行的逆袭之路,始于2022年,当时其市值还远不及工商银行。然而,凭借出色的业绩表现和相对较低的估值,农业银行逐渐缩小了与工商银行的市值差距,并最终实现了超越。

数据显示,自2022年以来,农业银行的A股股价年度涨幅持续超过工商银行。特别是在2022年至2025年期间,农业银行的股价涨幅分别达到了8.67%、42.99%、60.97%和31.62%,远超同期工商银行的股价表现。这一成绩的取得,离不开农业银行相对较低的估值和较高的业绩增速。

在估值方面,农业银行在2022年初的市盈率和市净率均明显低于工商银行。尽管在2023年末时,两者的估值相当,但当前农业银行的估值已经超过了工商银行。然而,更重要的是,农业银行在业绩增速上始终保持着优势。自2022年以来,农业银行的年度净利润增速均超过了工商银行,这为其市值的持续增长提供了有力支撑。

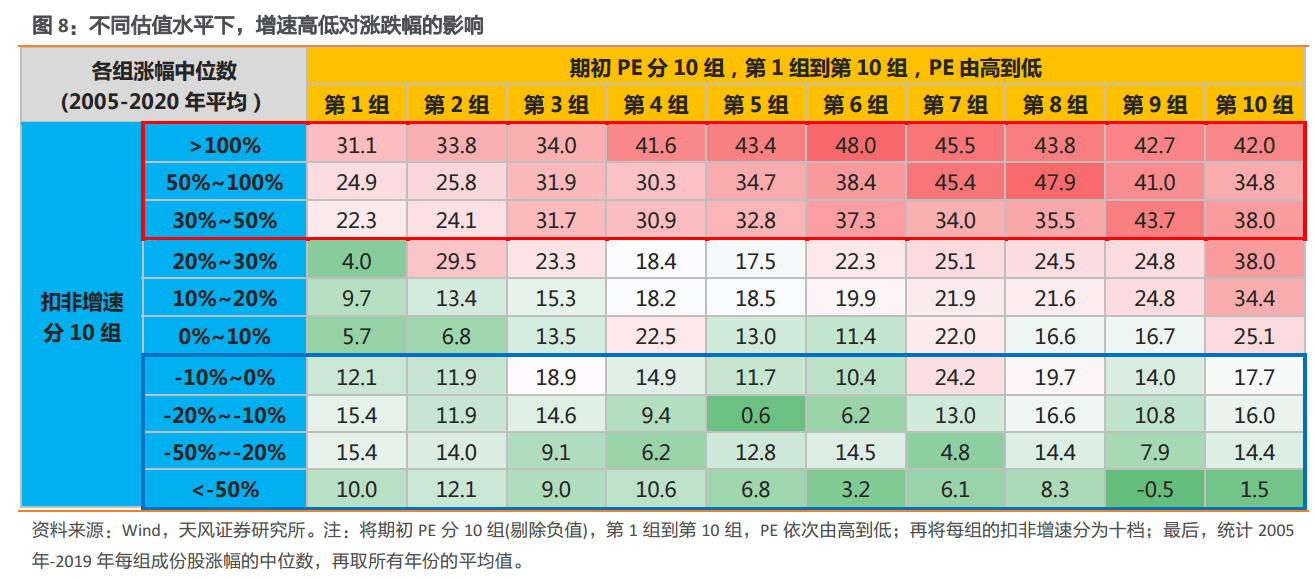

农业银行的市值逆袭之路,正是PE-g策略的经典演绎。PE-g策略强调在寻求低估值的同时,也要关注业绩增速。这一策略认为,估值越低的股票,未来估值上涨的潜力越大;而业绩增速越高的股票,未来每股收益的涨幅也越高。因此,将低估值和高业绩增速有机结合起来的股票,往往能够获得更好的市场表现。

当然,PE-g策略并不是一味地寻求低估值的股票。如果一只股票的估值虽然低,但业绩增速也很低,甚至存在大幅下滑的风险,那么它就不符合PE-g策略的买入要求。因此,在应用PE-g策略时,需要综合考虑估值和业绩增速两个方面,以实现最优的投资组合。

农业银行的市值逆袭之路是PE-g策略在A股市场的一次成功实践。这一案例再次证明了经典价值投资策略的长期有效性,也为投资者提供了宝贵的借鉴和启示。