悦达投资董事赵山虎因工作调整离职,这家曾经的江苏省盐城市明星企业,正面临转型的严峻考验。悦达投资曾凭借与韩国起亚的合资项目——悦达起亚,成功跻身国内汽车行业的佼佼者之列。然而,随着新能源汽车的崛起,悦达投资未能紧跟时代步伐,逐渐在汽车市场中失去了竞争力。

自2017年东风悦达起亚开始亏损以来,悦达投资的经营状况每况愈下。为了减轻负担,悦达投资于2021年放弃了参与东风悦达起亚的增资计划,并在2022年将其持股比例从25%稀释至4.2%,汽车业务最终不再纳入公司财务报表。这一系列操作虽然使公司的扣非后净亏损有所收窄,但悦达投资的主营业务盈利能力并未因此得到根本改善。

目前,悦达投资的主营业务已转变为以棉纱、纺织为主的轻工制造。然而,这些业务的盈利能力并不强,多数毛利率都在10%以下,导致公司整体毛利率偏低。2024年,悦达投资的毛利率仅为7.85%,同时高额的销售费用、管理费用、财务费用以及研发费用进一步侵蚀了公司利润。尽管公司通过出售股权和资产实现了归母净利润的转正,但扣非后净利润仍然亏损。

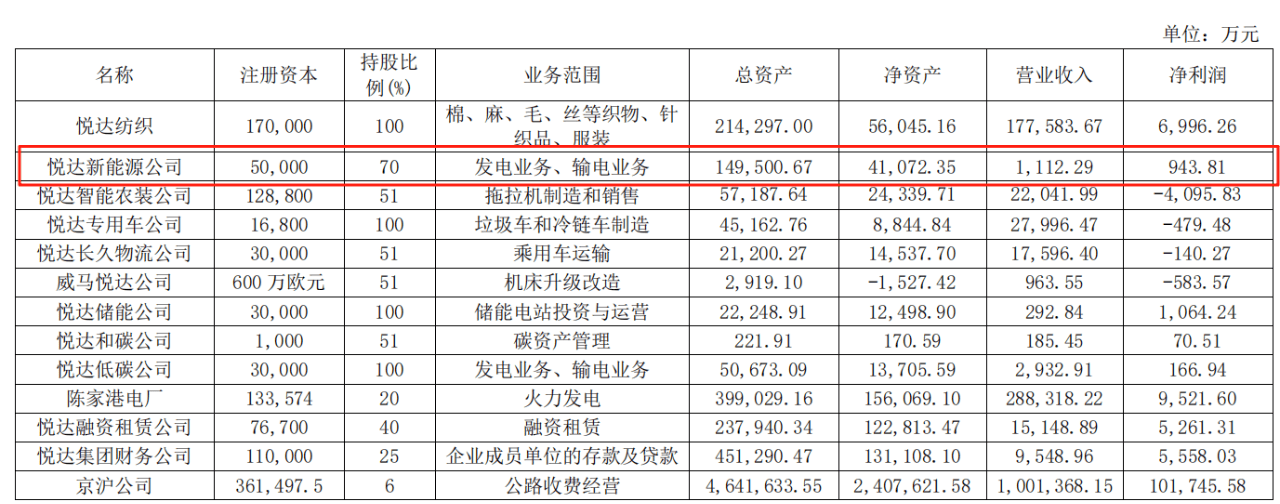

面对经营困境,悦达投资管理层曾多次提出转型计划,但实际效果并不理想。尤其是在新能源领域的布局,虽然投入巨大,但回报却远低于预期。悦达投资于2022年成立了新能源投资平台——江苏悦达新能源科技发展有限公司,并投资了多个光伏电站项目。然而,这些项目的收入并不理想,投资回报率极低。例如,悦达新能源投资15.8亿元建成的378MW渔光互补项目,在2024年仅实现了1112.29万元的营业收入和943.81万元的净利润。

悦达新能源的资产负债率也居高不下,超过了72%。在新能源发电平价上网政策实施后,光伏电站的盈利能力进一步受到挑战。同时,由于新能源发电项目增速过快,新增项目并不能全部顺利并网发电,“弃风弃光率”持续上升。这些因素都使得悦达投资在新能源领域的转型之路充满了不确定性。

为了筹措转型所需的资金,悦达投资不得不通过对外借贷的方式筹集资金。这导致公司的有息负债快速攀升,利息支出大幅增加。2024年,悦达投资的有息负债超过了32亿元,同比增加超10亿元,当年仅利息支出就近8000万元。在新能源项目收入偏低的情形下,高昂的利息费用给悦达投资带来了沉重的负担。

悦达投资还布局了储能、生物质等新能源项目,但这些项目的收入同样不理想。悦达储能2024年的营业收入仅为292.84万元。这表明悦达投资在新能源领域的多元化尝试并未取得显著成效。

悦达投资的转型之路充满了挑战和不确定性。在剥离汽车业务后,公司的新主营业务盈利能力不强,而转型新能源又面临投资回报周期长、行业竞争加剧等多重困难。连续对外投资导致公司有息负债快速上升,利息支出大幅侵蚀了公司盈利能力。未来,悦达投资能否走出困境,重拾昔日辉煌,仍有待观察。