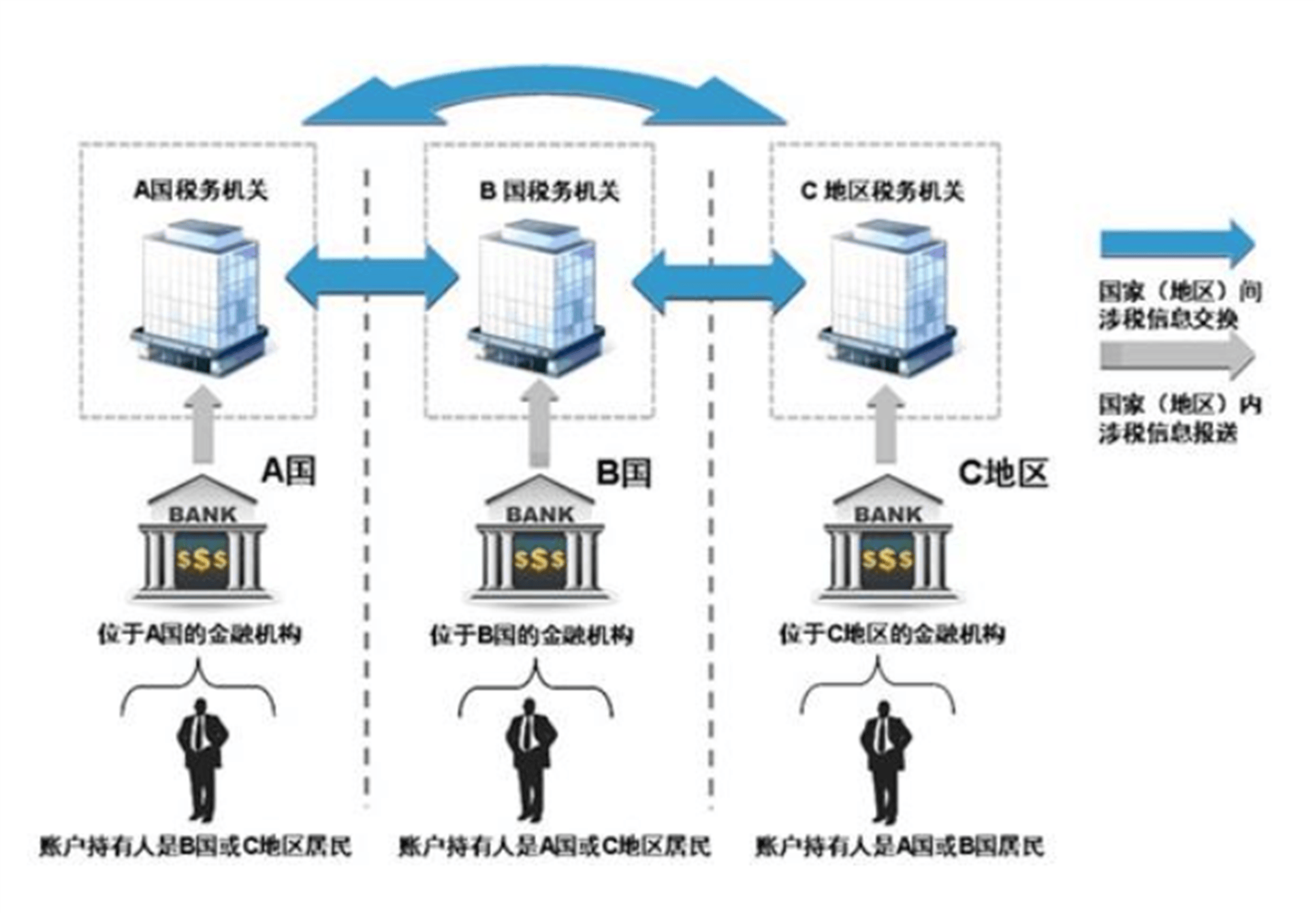

在全球金融透明化的浪潮中,共同申报准则(CRS)作为经济合作与发展组织(OECD)推动的一项国际合作机制,正深刻影响着全球财务规划的格局。目前,已有超过120个国家和地区加入CRS机制,这一举措要求金融机构向本地税务机关详尽申报非本地税务居民的账户信息。

CRS的实施,意味着无论你身处何地,拥有多少金额的海外银行账户、投资账户、保险或信托等金融产品,这些信息都将被精准传递至你的税务居民所在国。这种全球范围内的信息自动交换,无疑极大地增强了财务透明度。

然而,在CRS时代,一些常见的误区往往让人陷入不必要的麻烦。例如,有人认为小额账户无需担心,但实际上,CRS覆盖所有合规账户,税务机关更加关注资金的流动频率和合规性。频繁交易和未申报的收益,很容易成为税务机关的审查对象。

有些人以为更换护照就能“隐身”,但实际上,CRS核查的是税务居民身份,而非简单的国籍。只要你在一年中在某个国家居住满183天,或有实质联系,你仍会被认定为该国的税务居民。

离岸信托也常被误认为是避税的法宝,但实际上,离岸信托的受益人信息同样在CRS的披露范围内。随着各国反避税法规的不断强化,信托结构正受到越来越严格的监管。

甚至有人认为,将资金放在美国就安全无忧,但实际上,虽然美国不参与CRS,但它有自己的FATCA法规来监管美国纳税人的海外资产,监管风险依然存在。

那么,在CRS时代,如何做好合规规划呢?首先,要清晰界定自己的税务居民身份,合理安排居住地与经济实质,避免多重身份带来的冲突。其次,要设计符合法规的跨境资产架构,合理配置公司、信托等载体,确保经济实质清晰明了。多元化资产分布也是关键,避免账户资金过度集中,以降低单一账户的风险。

最重要的是,要主动申报海外资产与收入,保持申报信息与CRS信息的高度一致,避免因数据不符而引发风险。定期进行跨境税务风险检查,及时调整架构以应对税务法规的变化,也是必不可少的。

随着2025年CRS信息交换的全面推进,跨境资产合规已成为不可忽视的议题。只有积极拥抱透明,做好身份和资产的全链规划,才能在全球税务合规的大潮中稳操胜券。如果你对CRS风险应对或合规规划方案有任何疑问,欢迎随时留言或私信咨询。