近期,A股市场的快递板块迎来了一波股价上涨潮,圆通速递(600233.SH)、申通快递(002468.SZ)和韵达股份(002120.SZ)等企业的股票表现尤为抢眼。业内人士分析,这一波股价上扬的背后,或许与国家邮政局近期的一次会议精神息息相关,该会议明确提出要反对快递行业的“内卷式”竞争。

国家邮政局党组在上周的会议上强调,要遵循“五统一、一开放”的原则,加强对快递行业的监管,完善市场制度规则,并旗帜鲜明地反对内卷竞争。会议还提出要依法依规整治末端服务质量问题,为构建全国统一大市场贡献力量。这一表态或许为市场资金涌入快递板块提供了有力的支撑。

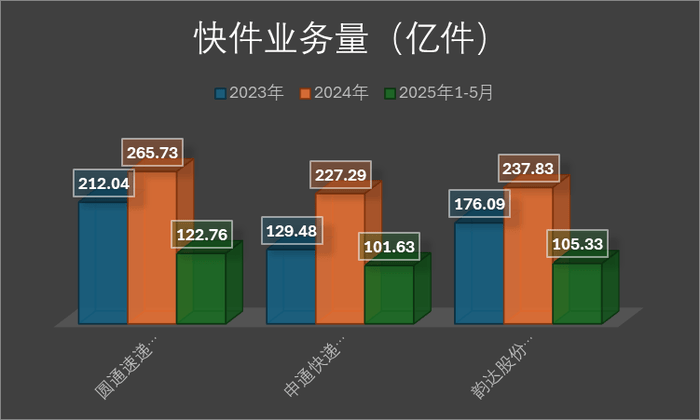

实际上,快递行业的部分企业已经通过自身努力走出了困境。记者通过梳理各家快递公司近年来的月度经营公告发现,尽管圆通速递、申通快递和韵达股份的单票收入在近三年均有所下降,但背后的原因却各不相同。这一下降趋势主要受到快递行业价格竞争加剧、电商包裹小型化以及企业成本优化策略的影响。

具体来看,从2023年至2025年,圆通速递的单票收入从2.42元降至2.12元,申通快递从2.23元降至1.95元,韵达股份则从2.29元降至1.92元。这三家企业的单票收入降幅均在4%-12%之间。其中,韵达股份在2024年的同比降幅最大,达到12.29%,这主要归因于其直客比例的下降和局部市场竞争的加剧。

尽管单票收入普遍下滑,但各企业在单票利润方面的表现却大相径庭。圆通速递因成本管控精细和航空业务的协同效应,单票利润遥遥领先其他两家企业。申通快递在2024年的经营状况有所改善,单票利润从0.019元提升至0.046元,这主要得益于其基建投入的降本效果。而韵达股份的单票利润则持续下滑,2025年第一季度平均单票利润仅为0.05元,这主要受到竞争加剧和费用管控失灵的影响。

从业务量方面来看,快递行业的内卷竞争也体现得淋漓尽致。近年来,快递业务量持续增长,但增速却逐渐放缓。为了提升利润,企业不得不通过增加业务量来取得总额增长。这就导致了快递行业呈现出“量增价跌”的特征。各家企业通过产能扩张和数字化降本来推动业务量增长,但业绩增速却往往跟不上业务量的增速。

以圆通速递为例,尽管其2024年的营业总收入同比增长了19.7%,归母净利润却仅同比增长了7.8%。这一增速不及营收和业务量的增速,主要原因是单票收入的下滑。尽管圆通速递在数字化降本方面取得了显著成效,单票运输成本同比下降了9.4%,但单票价格的下降仍然侵蚀了部分利润。

面对国家邮政局的表态,申通快递和圆通速递的相关人员均表示,目前这一表态对企业的影响还不大,还需跟踪后续是否有实质性的举措跟进。申通快递方面表示,企业自身无法改变行业的发展趋势,只能参照市占率靠前的企业如圆通速递来制定策略。而圆通速递方面则表示,公司一直崇尚高价值、高质量的竞争,反对内卷,但还需看后续是否有相关政策落地。

市场分析人士认为,快递行业多家企业股价的大涨,其实是市场对于行业积压已久情绪的一次宣泄,并非企业基本面有实质改变。但从长远来看,如果“反内卷”政策能够得到有效落实,那么圆通速递、申通快递等市占率、快件业务增量以及单票利润降幅均靠前的企业,或将成为首先受益的对象。