电子制造巨头立讯精密(002475.SZ)近期宣布了一项重大决策,公司正着手筹备在香港联交所主板发行H股并上市,意在构建“A+H”双融资平台的格局。这一动向标志着立讯精密将进一步深化其全球化战略,增强境外融资能力,并致力于提升公司治理的透明度与规范化。

据悉,立讯精密目前正与多家中介机构紧密磋商H股发行的具体事宜,尽管相关细节尚未最终敲定,但公司明确表示,此次发行不会导致控股股东和实际控制人的变更。

然而,在公司治理透明度与规范化的道路上,立讯精密并非一帆风顺。近年来,市场对其关联交易是否存在“利益输送”以及实控人王来春涉及的百亿股权代持风波提出了诸多质疑,这些事件无疑给公司的合规性和透明度蒙上了一层阴影。

不仅如此,立讯精密还面临着毛利率持续下滑的困境。数据显示,公司近三年的毛利率分别为12.19%、11.58%和10.41%,相较于2015年的22.88%,十年间降幅高达54%。这一趋势反映出公司在保持营收增长的同时,盈利能力正承受着巨大压力。

更令人担忧的是,立讯精密对苹果公司的依赖程度极高。2024年财报显示,其第一大客户(即苹果公司)的销售额占比高达70.17%。这种高度集中的客户结构使得公司在与苹果的合作中议价空间有限,且易受苹果话语权及供应商淘汰机制的影响。一旦与苹果的合作关系出现波动,立讯精密的业绩可持续性将面临严峻挑战。

事实上,已有前车之鉴。欧菲光因被苹果终止合作而遭受巨额资产减值损失,业绩一落千丈。立讯精密自2011年进入苹果供应链以来,固定资产规模迅速扩张,若未来与苹果的合作关系生变,公司恐将面临资产闲置和减值损失的风险。

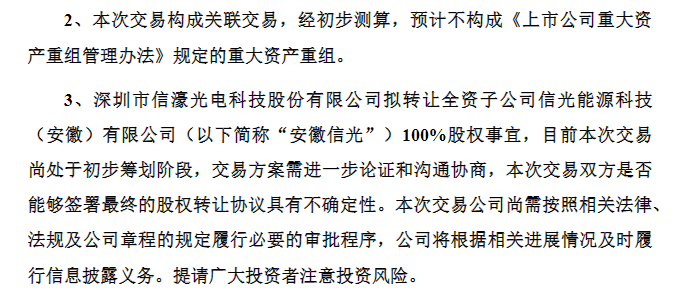

除了“果链依赖症”,立讯精密的资本运作行为也引发了市场的广泛关注。近期,公司宣布拟收购信濠光电全资子公司安徽信光100%股权,由于立讯精密副董事长王来胜与信濠光电大股东王雅媛为父女关系,该交易构成关联交易。而安徽信光近年来业绩持续亏损,这使得市场对立讯精密接手亏损资产的合理性以及是否存在利益输送产生了疑虑。

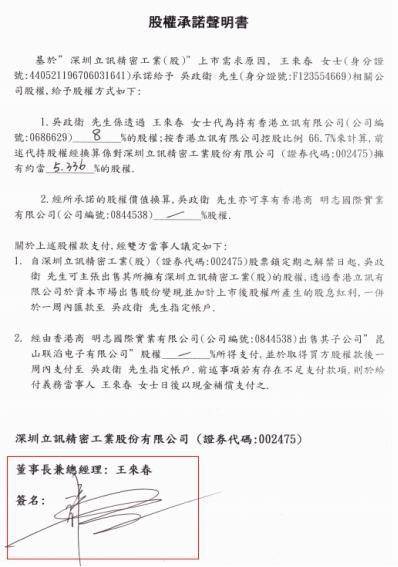

立讯精密实控人王来春还曾陷入百亿股权代持风波。据中国经济网报道,原立讯精密集团管理中心高管吴政卫出示了一份由王来春签署的《股权承诺声明书》,指控王来春代持其拥有的立讯精密股份。这一事件再次暴露出公司在治理和合规层面的隐忧,引发了市场对公司内部控制有效性的质疑。

面对这一系列挑战和质疑,立讯精密能否顺利实现H股上市并借此提升公司治理水平,尚需时间给出答案。但可以肯定的是,公司在未来的发展中必须更加注重合规性和透明度建设,以赢得市场和投资者的信任与支持。