华民股份近期宣布了一项重大战略调整,正式进军机器人领域,这一举动标志着该公司继三年前涉足光伏业务后的又一次跨界尝试。

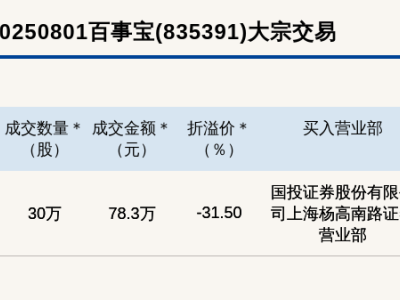

据悉,华民股份(股票代码SZ300345)计划通过现金投资不超过1亿元,以认缴新增注册资本或受让老股的方式,投资广东天太机器人有限公司,预计交易完成后将持有约8%的股份。这是华民股份在短短三年内做出的第二次重大业务转型决策。

在接受采访时,华民股份方面表示,此次投资并非简单的财务布局,而是以“场景定义者+技术赋能者”的身份,深度参与并推动机器人行业的发展。具体而言,华民股份计划通过两大策略实现业务协同:一是市场渠道复用,将机器人产品推向现有的光伏制造和光伏电站客户;二是技术协同,结合光伏技术基因,探索高能量密度光伏-储能集成方案,以解决机器人的续航难题。

回顾华民股份的光伏之路,自2022年从耐磨材料行业跨界进入光伏领域以来,该业务板块并未如预期般顺利发展,反而连续三年出现亏损。尽管当初收购实控人旗下资产进军光伏领域时,曾寄望于实现业务增长,但现实却不尽如人意。交易对方也未完全履行业绩承诺,仅支付了200万元的业绩补偿款,远未达到承诺的5600万元。

面对光伏业务的困境,华民股份选择通过跨界进入机器人领域来寻求新的增长点。广东天太机器人专注于工业机器人及自动化装备的研发和生产,产品广泛应用于汽车制造、金属加工等领域,尽管这一领域与华民股份过往业务无直接交集,但公司方面表示,对机器人行业的前景充满信心。

华民股份指出,当前机器人行业正处于“需求爆发、技术成熟、政策加码”的三重拐点,老龄化与用工缺口正推动人形机器人成为“刚需”。据麦肯锡预测,到2035年,全球人形机器人出货量将达到700万台,其中中国市场占比四成,年复合增速超过80%。

然而,华民股份此次投资的规模虽然与其初期进入光伏领域的投入相当,但持股比例仅为8%,话语权相对有限。有行业分析认为,这可能是华民股份的一次“试探性布局”,旨在通过小额投资分享机器人行业的红利,同时规避大额投入带来的资金压力。不过,这种“浅尝辄止”的模式能否取得预期效果,目前仍充满不确定性。

回顾华民股份在光伏领域的经历,公司曾迅速规划了多个大型项目,并与多家头部企业签订了巨额供货合同。然而,随着光伏行业价格战的不断升级,单晶硅片价格大幅下跌,全行业陷入亏损困境。华民股份的“大订单”神话也迅速破灭,与核心客户的合同履行金额远低于预期。

面对光伏业务的困境,华民股份表示将持续做精做强光伏业务,同时逐步轻资产布局和培育机器人业务。公司计划通过优选赛道、投资标的、参股卡位和场景协同等策略,降低业务风险,并寻求双赛道协同发展。

尽管华民股份在机器人领域的布局尚处初级阶段,但公司方面表示,将充分发挥上市公司平台和资源优势,联动产业基金,深度研判机器人行业技术趋势与市场机遇,为后续业务拓展奠定基础。