苏州爱得科技正冲刺北交所,其业务核心聚焦于骨科耗材产品的研发、制造与销售,近年来业绩成为市场关注焦点。尽管该公司近四年营业收入徘徊在2.62亿元至2.98亿元之间,归母净利润也从2021年的9347.16万元下滑至2024年的6713.5万元,但爱得科技依然凭借超过1000家的经销商网络,支撑起了近3亿元的年营收规模。

然而,爱得科技的上市之路并非一帆风顺。自2024年2月在新三板挂牌后,其北交所上市申请虽已受理一年有余,但目前因财务数据过期而处于中止审核状态。更值得注意的是,爱得科技的经销商队伍近年来波动较大,成为监管机构关注的焦点。

爱得科技的经销商管理问题也备受瞩目。据披露,公司尚未建立终端销售管理系统,无法实时掌握下级经销商的销售情况。经销商之间存在交叉采购现象,进一步增加了管理的复杂性。北交所对此表示关注,要求爱得科技说明其经销商管理机制是否健全,并询问是否已建立相关的信息管理系统或其他管理措施。

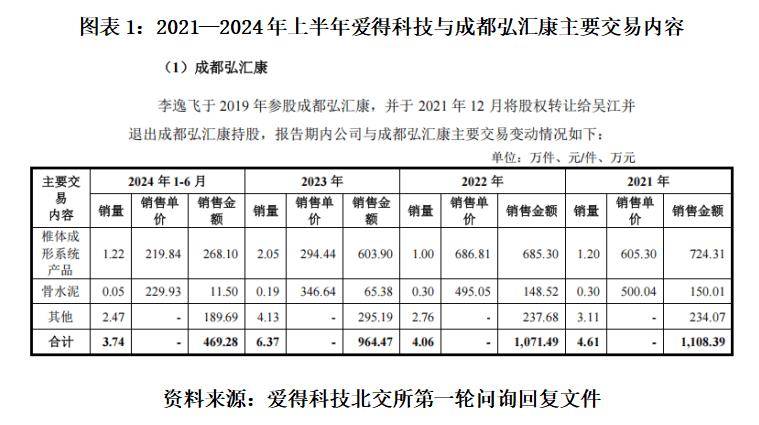

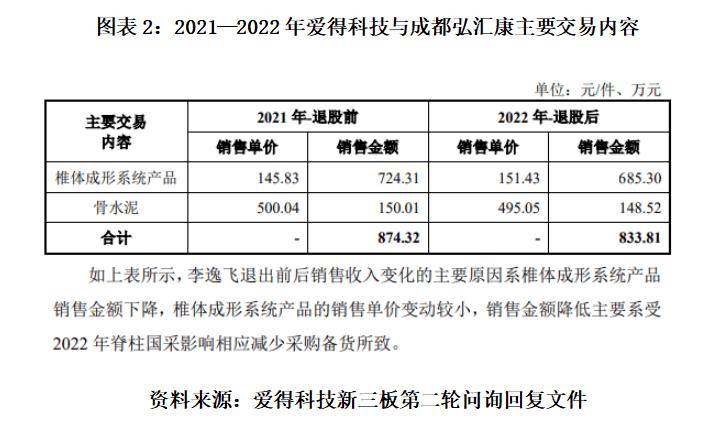

除了经销商管理问题外,爱得科技的信息披露也引发了市场关注。有投资者发现,公司在不同文件中对同一经销商的销售单价存在显著差异。以经销商成都弘汇康商贸有限公司为例,爱得科技在两份不同文件中披露的椎体成形系统产品销售单价相差数倍,这一矛盾引发了对其信息披露真实性的质疑。

图表1:北交所第一轮问询回复文件中的销售数据

图表2:新三板第二轮问询回复文件中的销售数据

爱得科技的关联交易也备受瞩目。报告期内,公司与关联经销商广州纵途医疗科技有限公司存在交易。值得注意的是,广州纵途曾为爱得科技现任总经理李逸飞持股35%的公司,而李逸飞此前曾通过第三方代持等方式代持广州纵途等其他公司股权。这一关联关系引发了北交所的关注,要求爱得科技说明关联交易的真实性、必要性及公允性。

爱得科技对此回应称,李逸飞因对公司有突出贡献而获得实控人黄美玉无偿转让的10%股权。然而,这一解释并未完全消除市场的疑虑。更值得关注的是,2022年4月开始,广州纵途终止与爱得科技的合作,这一时间点恰好与李逸飞转让广州纵途股权的时间相吻合,进一步加剧了市场的猜测。

爱得科技的上市之路充满了挑战和质疑。从经销商管理问题到信息披露矛盾,再到关联交易背景,这些问题都将成为其能否成功登陆北交所的关键。未来,爱得科技能否克服这些障碍,实现稳健发展,仍需时间给出答案。