东莞银行近期公布了其2025年上半年的财务报告,数据显示该行资产规模持续扩大。截至6月30日,东莞银行合并口径下的资产总额达到6770.01亿元,负债总额则为6310.39亿元,展现了稳健的财务基础。

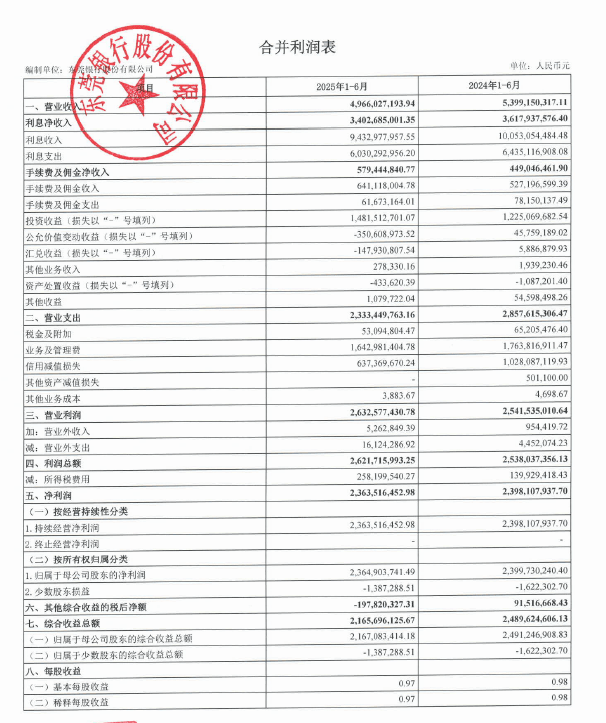

从经营业绩来看,东莞银行在2025年上半年实现营业收入49.66亿元,尽管与去年同期相比下滑了7.99%。具体而言,利息净收入为34.03亿元,同比下降5.95%;然而,手续费及佣金净收入实现了显著增长,达到5.79亿元,增幅高达29.04%;同时,投资收益也有所提升,为1.48亿元,同比增长21.00%。尽管如此,该行归属于母公司所有者的净利润为23.65亿元,仅微降1.44%。

回顾东莞银行的上市历程,可谓一波三折。早在2008年,该行便首次提交了IPO申请,但遗憾的是,在2014年因未完成预披露而被迫终止审查。2019年,东莞银行重启IPO计划,并在2023年随着注册制的改革,将申请平移至深交所。然而,在2024年至2025年期间,该行因财务资料过期连续三次被中止审核。直到6月30日,随着财务资料的更新,东莞银行才重新获得深交所IPO“已受理”的状态。

根据深交所的披露,东莞银行计划发行不超过7.81亿股新股,所募集资金将全部用于补充资本金。然而,从股权结构来看,该行面临着股权高度分散的问题。根据2024年年报,东莞银行的股东总数达到5190户,其中自然人股东占比超过98%,机构股东仅占少数。第一大股东东莞市财政局持股比例仅为21.16%,前十大股东合计持股比例也不足60%。

业内专家指出,在当前复杂多变的金融市场环境中,东莞银行需要不断优化业务结构,提升盈利能力,以应对营收和净利润的波动。同时,股权结构的分散可能对公司的决策效率和战略执行构成挑战。在推进上市的过程中,东莞银行需要平衡各方利益,完善公司治理结构,以确保公司的长期稳定发展。