近期,国家将“反内卷”战略提升到了新的高度,特别是在光伏产业这一同质化低价竞争和产能阶段性过剩问题尤为突出的领域,被视为本轮“反内卷”行动的关键战场。在市场机制的主导下,随着行业逐步回归规范有序的竞争轨道,以及潜在供给侧改革的政策框架不断完善和落地实施,光伏产业链有望迎来价格回升和盈利能力修复的契机,其基本面有望实现质的提升。

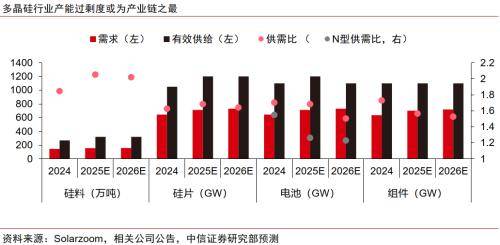

与以往的供给侧改革不同,本轮“反内卷”行动着重打击同质化低价无序竞争,并已上升到国家战略层面。光伏产业作为核心阵地,首要任务是推动产业链价格合理回升,禁止低于成本价销售,规范市场竞争秩序,为后续的潜在供给侧改革奠定基础。从产能增量来看,光伏行业的同质化扩张趋势已得到有效遏制;从存量角度看,虽然行业自2024年第四季度起积极响应自律减产和指导配额的号召,但前期措施的效果仍有限。在保持市场化竞争为主导的思路下,适度加强行政等手段的干预,有望为光伏产业链加速“反内卷”进程带来转机。

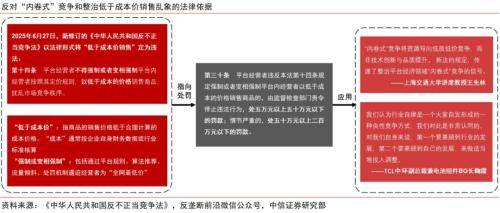

为了强化法规和行政手段的约束力,推动非常规方案的落地实施,目前可能包括但不限于以下正在执行和待落地的方案组合:一是实施综合成本限价,新修订的法律法规将低于成本价销售的行为定性为违法,以综合成本为基准的限价手段迅速成为主要抓手。硅料和硅片报价随之抬升并逐步向下游传导,尽管终端电站面临收益率下降的压力,但考虑到项目内部收益率对组件价格敏感度降低,以及非技术成本的持续下降,最终价格传导情况有望好于预期。低价无序竞争在短期内得到遏制,但成交价上涨的持续性和兑现程度尚不明朗,且限价手段可能延缓产能出清进程,影响行业竞争效率。

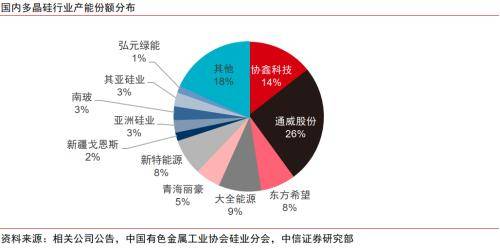

二是推进硅料产能的收购整合,多晶硅大厂计划联合成立平台型公司,通过承债式收购尾部产能,确保实质性退出,加快硅料行业供需平衡。据估算,若后续硅料价格推升至5.6万元/吨以上,可保障收购方案的效益可行性。尽管方案细节尚未明确,但多家龙头厂商已形成一致意向,部分目标被收购企业也表态配合,相关金融机构也愿意积极跟进。然而,企业出资、资产定价、涨价不确定性、涉嫌垄断风险等问题仍需解决;若方案最终落地,将有利于短期经营承压但具备份额优势的硅料大厂。

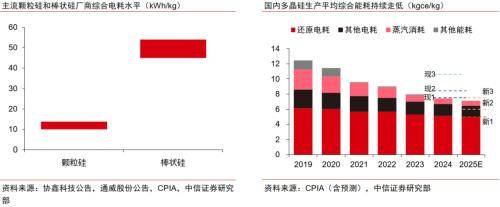

三是加强能耗管控,多晶硅综合能耗标准将大幅从严修订,新标准或将加快落后产能退出,利好低能耗硅料龙头。该方案在光伏玻璃等其他高能耗环节也具备一定可行性。针对不同等级标准的划分意义和限定措施,可能包括产能指标置换限制、征收阶梯能耗附加费、设定开工率差异化指引目标等,若能落地实施,将进一步推动落后产能的淘汰。

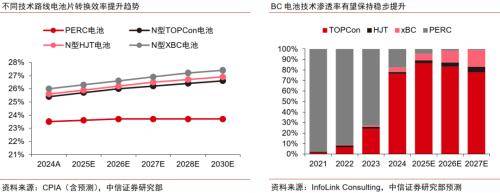

从长期来看,光伏产业要走出同质化竞争困境,根本路径在于技术创新,以实现产品差异化、市场高端化、制造品牌化。当前,BC电池技术正处于快速增长期,贱金属浆料替代也在加速导入期,这些新技术的发展值得密切关注。在“反内卷”行动不断推进的背景下,具备长期竞争力和量价回升弹性的光伏企业有望迎来业绩反转和长期成长。