仓库行业,作为现代物流体系的关键支柱,正日益展现出其在供应链中的不可替代性。该领域专注于货物的存储、保管、分拣、配送及一系列增值服务,通过科学规划与高效运营,确保了货物安全、流转迅速,并有效降低了供应链的整体成本。在现代经济体系中,仓库不仅是连接生产、流通与消费的桥梁,更是物流地产的重要构成部分,与多个行业紧密相连,共同推动着实体经济的稳健前行。

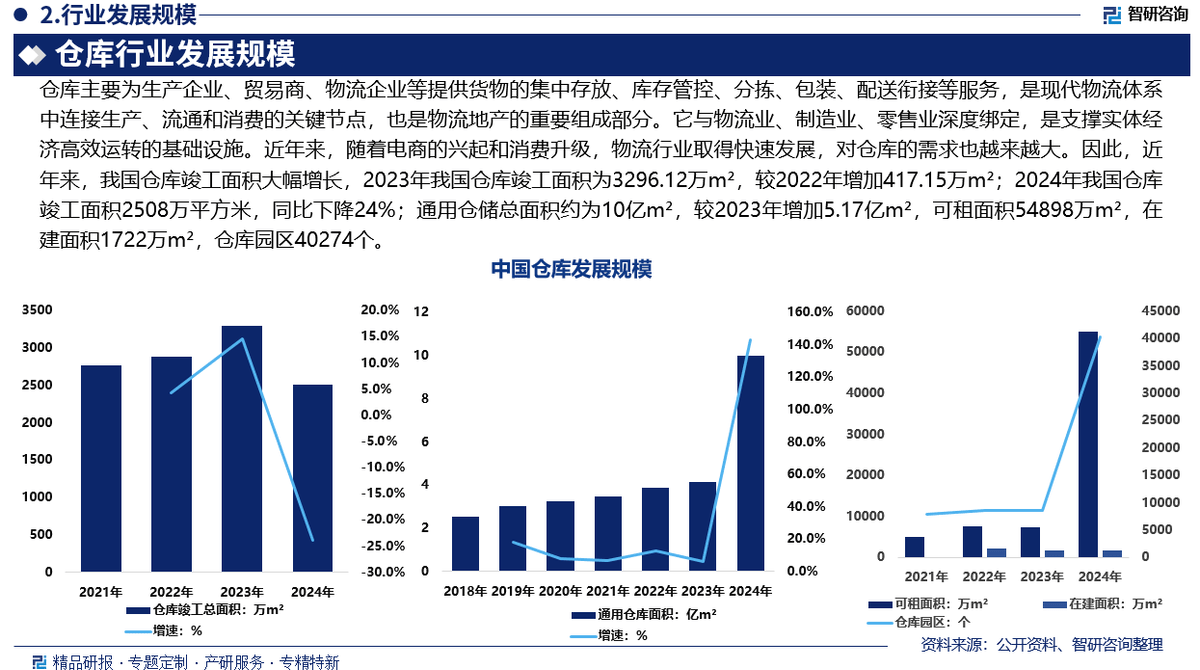

近年来,我国仓库行业迎来了显著增长。随着物流行业的蓬勃发展,对仓库空间的需求与日俱增。数据显示,2023年我国仓库竣工面积达到了3296.12万平方米,相比2022年增加了417.15万平方米。然而,进入2024年,竣工面积有所调整,降至2508万平方米,同比下降24%。尽管如此,通用仓储总面积却持续扩大,2024年已达到约10亿平方米,较2023年激增5.17亿平方米,其中可租面积达到54898万平方米,在建面积亦有1722万平方米,仓库园区数量更是高达40274个。

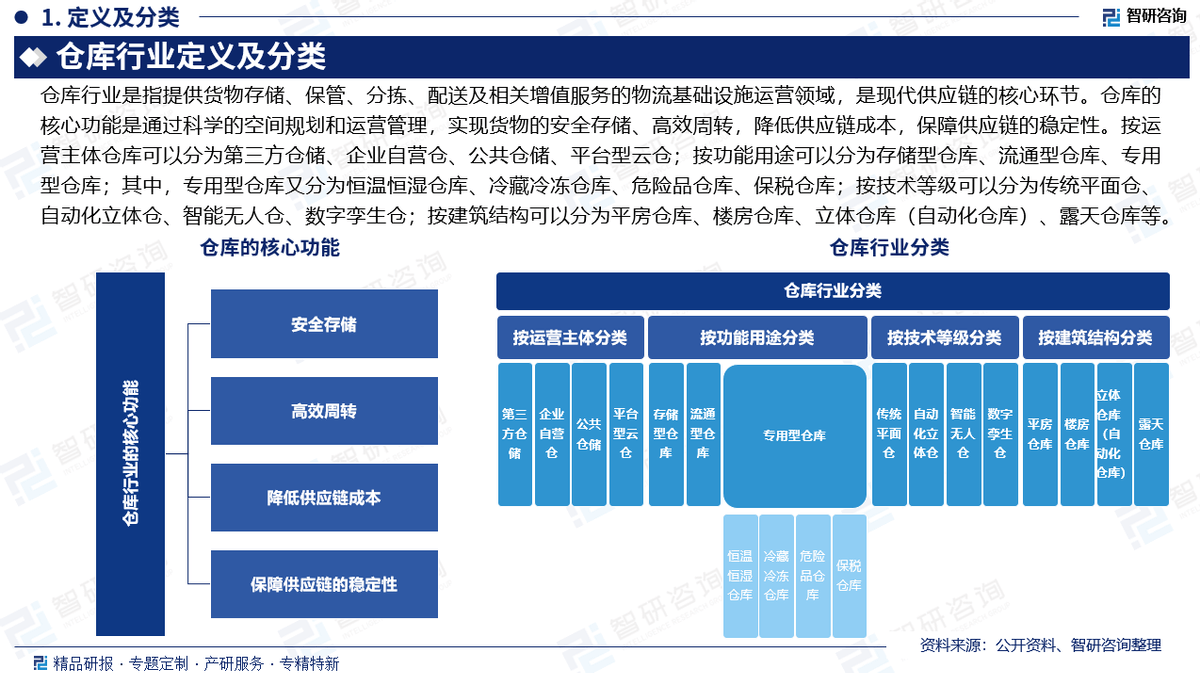

仓库行业的分类多样,按运营主体可分为第三方仓储、企业自营仓、公共仓储及平台型云仓;按功能则包括存储型、流通型及专用型仓库;从技术等级上划分,有传统平面仓、自动化立体仓、智能无人仓及数字孪生仓等;而从建筑结构来看,则分为平房仓库、楼房仓库、立体仓库及露天仓库等多种类型。这种多样化的分类,不仅满足了不同客户的需求,也推动了行业的细分与专业化发展。

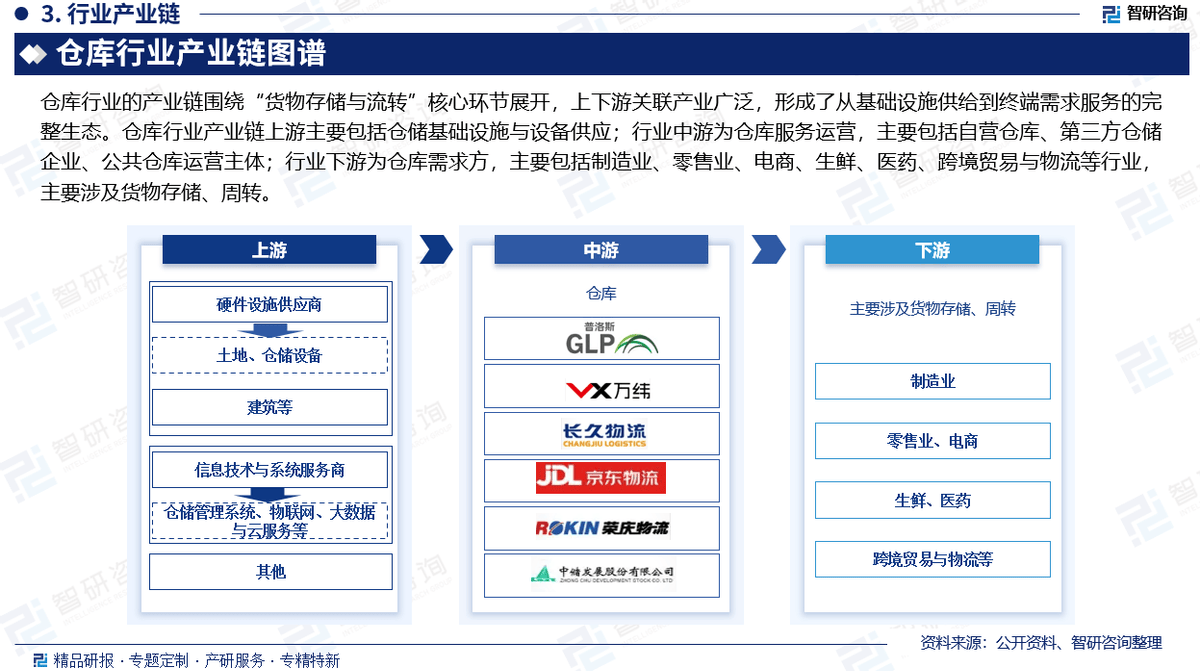

仓库行业的产业链上下游关联广泛,形成了一个完整的生态系统。上游主要包括仓储基础设施与设备的供应商,而核心环节则由仓储运营商和增值服务提供商组成,他们直接面向客户需求提供服务。下游则是仓库的需求方,涵盖了各类需要货物存储与周转的企业。在这一生态系统中,各参与方紧密协作,共同推动着仓库行业的繁荣发展。

从仓库需求分布来看,2024年底,我国0-999平方米的仓库需求最大,占比达到33.33%;其次是大于10000平方米与1000-1999平方米的仓库,各占19.3%。在仓库租赁方面,租赁占比高达75.44%,且东部地区仓库租赁需求最为旺盛,占比达到63.16%,而东北地区则暂无租赁需求。这些数据反映了我国仓库需求的地域差异与规模偏好。

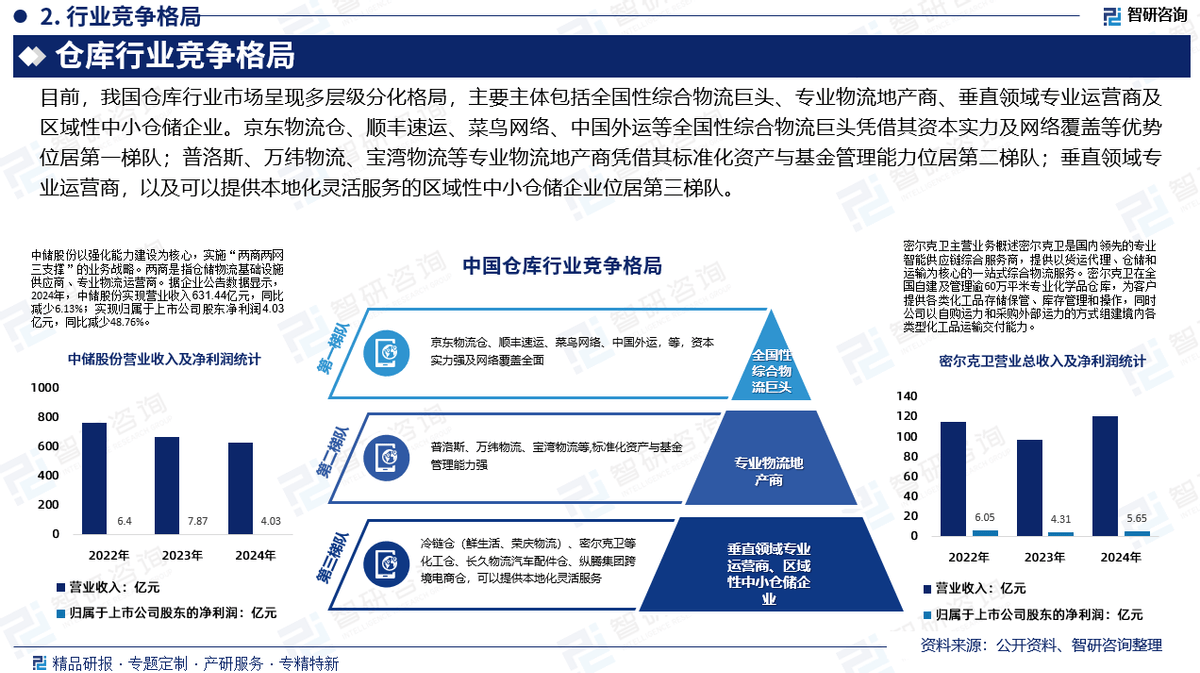

在市场竞争方面,我国仓库行业呈现出多层级分化的格局。全国性综合物流巨头如京东物流仓、顺丰速运、菜鸟网络及中国外运等,凭借其资本实力与网络覆盖优势,占据了市场的领先地位。而专业物流地产商如普洛斯、万纬物流及宝湾物流等,则以其标准化资产与基金管理能力,构成了市场的第二梯队。垂直领域专业运营商及区域性中小仓储企业,则构成了市场的第三梯队,共同推动着行业的多元化发展。

展望未来,随着供应链变革与技术革命的加速推进,我国仓库行业正逐步从“规模扩张”向“质量升级”转变。头部企业通过加大技术投入与并购整合,不断巩固其市场优势;而区域市场与细分领域则呈现出差异化竞争的趋势。智能化、绿色化及全球化将成为未来仓库行业竞争的核心要素。

为了深入了解仓库行业的发展趋势、用户需求、投放选择、运营方法及实践案例,智研咨询发布了《2025-2031年中国仓库行业市场现状调查及发展战略研判报告》。该报告基于最新、最全面的产业链数据,融合了权威官方统计、深度企业调研、资本市场洞察及全球信息,通过智能处理与独家算法验证,确保了分析结论的高度可靠性与可追溯性。

作为专注于产业咨询十五年的专业服务机构,智研咨询以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念,为企业提供全方位的产业咨询服务。其服务范围涵盖精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书及产业规划等多个领域。智研咨询还提供周报、月报、季报及年报等定期报告和定制数据服务,内容全面且深入,为企业决策提供了有力的支持。