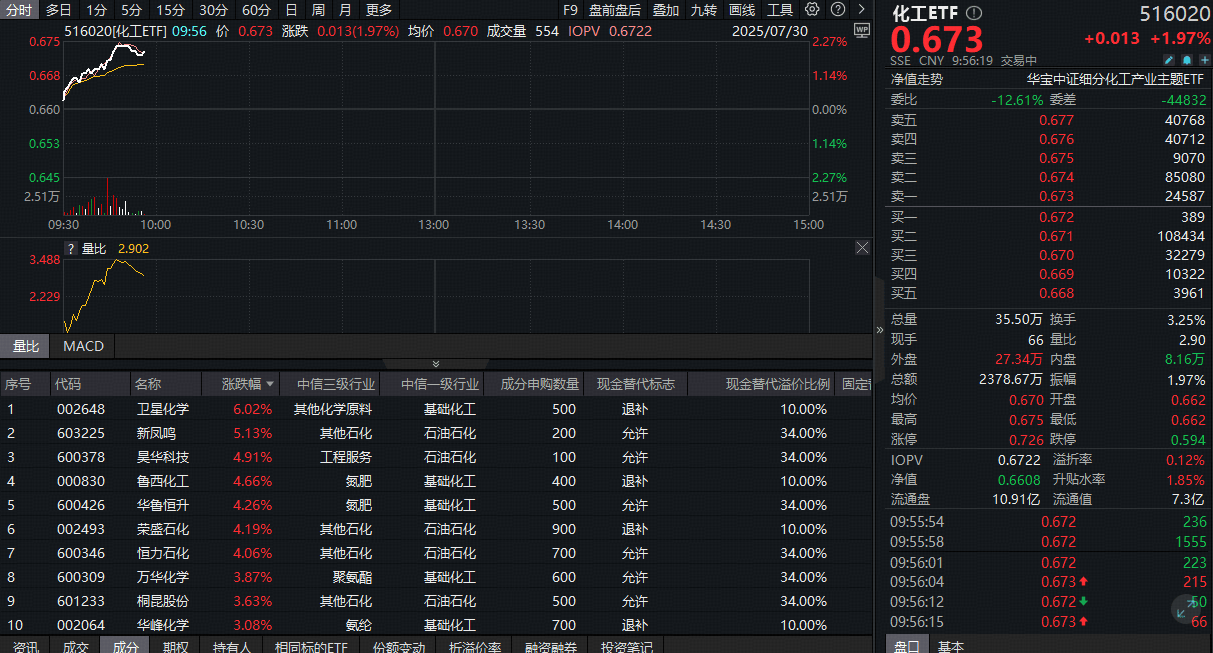

在今日的市场交易中,化工板块展现出了强劲的开局动力,特别是化工ETF(代码516020)在开盘后迅速攀升,盘中的交易价格一度飙升超过2%,成为市场关注的焦点。

具体来看,化工板块中的多个细分领域表现抢眼,包括氮肥、石化、橡胶等板块的部分个股纷纷领涨。其中,卫星化学的股价飙升超过6%,新凤鸣的涨幅也超过了5%,而昊华科技、鲁西化工、华鲁恒升等多只股票的涨幅也都超过了4%,显示出市场对化工股的强烈买入意愿。

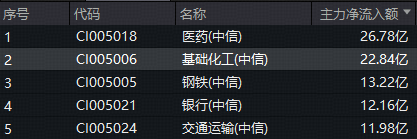

从资金流向来看,基础化工板块再度吸引了大量资金的涌入。据数据显示,截至交易时段,该板块已经获得了超过22亿元的主力资金净流入,在30个中信一级行业中排名第二,显示出投资者对化工板块的强烈看好。

针对当前化工行业的形势,华鑫证券分析指出,国内化工行业正面临“扩产-压价-亏损”的恶性循环,资源重复投入和低效扩张问题频发,导致产品价格持续下滑,行业整体盈利能力不断恶化。因此,通过反内卷措施来约束产能供给,打破这种长期的内卷现象,对于行业的健康发展至关重要。

对于化工行业的龙头企业而言,这一形势或将带来显著的机遇。这些企业通常没有落后产能,不会受到淘汰落后产能政策的影响;同时,它们拥有规模优势和产业链优势,成本较低,盈利能力较强,弹性也较大;这些企业的市占率较高,利润体量较大,甚至可能创造出历史级别的利润。

从估值角度来看,当前化工板块也呈现出较好的布局时机。数据显示,截至前一个交易日收盘,化工ETF(代码516020)跟踪的细分化工产业主题指数市净率仅为2.08倍,处于近10年来26.22%分位点的低位水平,显示出中长期配置的较高性价比。

对于未来的市场走势,天风证券认为,在行业反内卷的背景下,可以参照供给侧改革时期的“成本要素”定价机制。化工领域有望针对绿色低碳、节能减排、工艺优化等“成本要素”进行重新定价,从而推动化工领域的反内卷进程,实现类似于供给侧改革五年间的成效。因此,建议投资者重点关注周期属性较强的基础化工产品,以及拥有成本优势的化工龙头上市公司。

东方证券则表示,市场对于反内卷政策的预期进一步提升,推动了石化与化工行业估值的修复。其中,产品价格出现上涨的品种表现尤为突出。自2022年景气度高点之后,石化化工行业指数持续下跌。但在反内卷政策预期出现之前,行业的景气度与估值水平都已经处于较低水平。因此,在强政策预期的驱动下,出现估值修复是比较合理的现象。

对于想要把握化工板块反弹机遇的投资者而言,借道化工ETF(代码516020)或许是一个高效的选择。该ETF跟踪中证细分化工产业主题指数,全面覆盖了化工的各个细分领域。其中,近五成的仓位集中于大市值龙头股,如万华化学、盐湖股份等,能够分享强者恒强的投资机遇;而其余的仓位则兼顾布局磷肥及磷化工、氟化工、氮肥等细分领域的龙头股,为投资者提供了全面把握化工板块投资机会的渠道。场外投资者也可以通过化工ETF联接基金(A类012537/C类012538)来布局化工板块。