近期,畜牧业板块迎来了一波异动,多家知名猪企股价在早盘交易中显著上涨。牧原股份、温氏股份以及梅花生物等企业的股价均攀升超过1%,同时,畜牧养殖ETF(代码516670)也呈现出强劲的拉升态势,一度涨幅达到0.87%。

市场动向的背后,或许与两家猪企的最新动态紧密相关。7月28日,神农集团突然宣布终止了一项筹划已久的定增计划,该计划原本旨在扩产24万头仔猪。与此同时,巨星农牧也决定将定增授权的有效期延长一年。这两家企业的定增方案原本均聚焦于养猪产能的扩张,而此次的变动似乎共同指向了一个信号——“反内卷”。继牧原股份连续两个季度削减产能后,又有行业龙头企业高举起了反内卷的大旗,这一变化无疑预示着整个养猪行业风向的转变。

政策层面的动向也为这一变化提供了有力支撑。农业农村部在7月的会议上明确指出,将严格调控产能,具体措施包括合理淘汰能繁母猪、严格控制新增产能,目标是将能繁母猪存栏量调整至3900万头。神农集团此次终止定增计划,并将其股权激励考核的重点从出栏量增速转变为营收、屠宰量以及养殖成本,这标志着猪企战略重心正从追求数量向注重质量转变,而龙头企业正在这一转变中发挥引领作用。

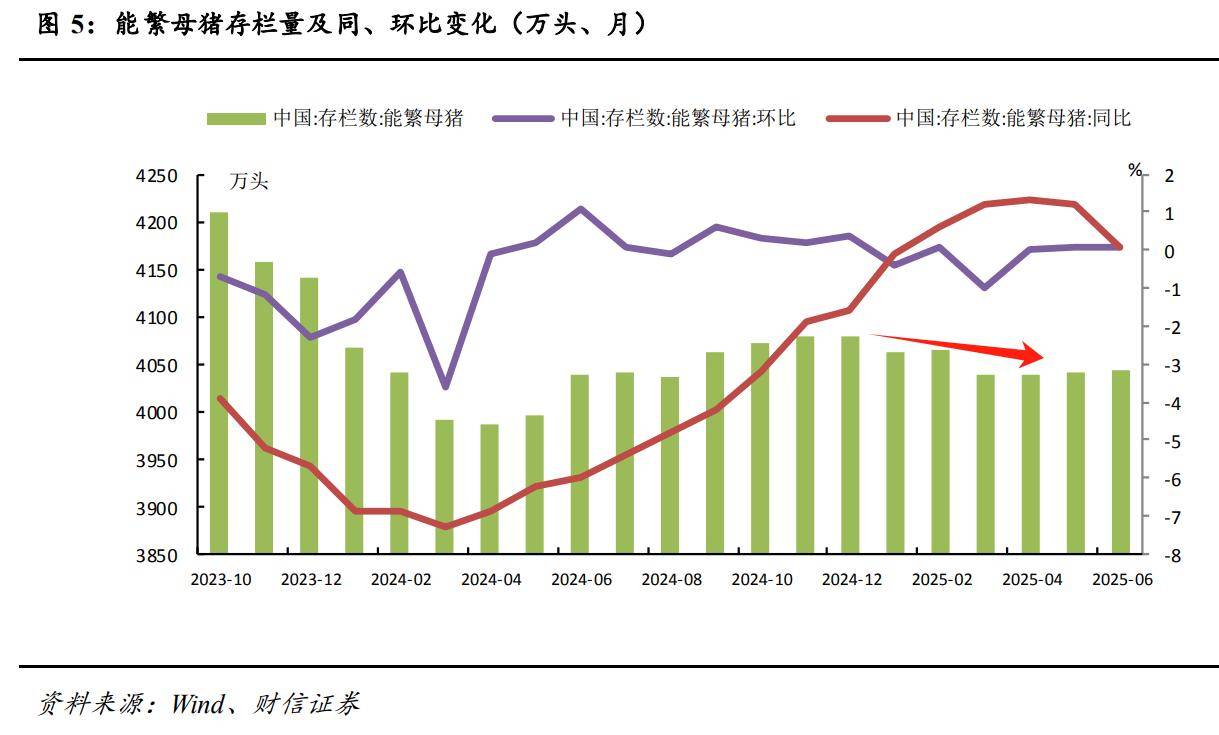

猪价方面的弹性也不容忽视。过去几年,由于盲目扩张,养猪业产能严重过剩,导致猪价持续承压。然而,随着产能的实质性收缩,预计猪价将迎来显著的反弹。财信证券的数据显示,供给端变动对价格的影响存在显著的放大效应。未来两年内,生猪出栏量的变化幅度预计在±3%-4%之间,而价格波动幅度则可能高达±11%-20%,弹性约为3-5倍。若行业成功将能繁母猪存栏量调整至3900万头,供给端将相对现状减少约3.7%,有望推动猪价温和上涨11%-19%。考虑到四季度是传统消费旺季,肥猪需求刚性,同时政策严格控制二次育肥和出栏体重,这将有助于减轻供给压力,进一步促进猪价上涨。

从行业规律来看,能繁母猪存栏量的调整通常需要10个月的时间才能传导至供给端。根据当前数据,自今年2月开始明显下降的能繁母猪存栏量,将在2026年上半年兑现为供给缺口。在上述因素的共同作用下,猪价很有可能在四季度迎来一波上涨行情。

对于投资者而言,当前正处于猪价的低迷期,但历史规律表明,猪企股价往往领先猪价启动。因此,不少聪明资金已经开始悄然布局,为四季度和明年上半年的猪价反转做准备。畜牧养殖ETF(代码516670)近10日吸引了2.3亿资金的流入,其持仓中包括牧原、温氏、新希望等猪企,权重合计超过60%。这种打包了头部猪企的指数工具,更适合周期反转前的埋伏布局,尤其是在猪价尚未启动的左侧行情中。

尽管畜牧业板块近期表现出色,但投资者仍需保持谨慎。基金投资存在风险,过往业绩并不代表未来表现。在做出投资决策时,请务必充分了解相关信息,并根据自身的风险承受能力做出合理判断。