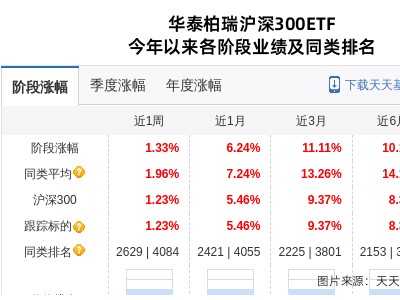

近期,中国股市呈现出一系列值得关注的动态,东吴证券首席经济学家芦哲及其团队对此进行了深入分析。自4月末以来,市场持续上扬,其背后的推动力主要来自增量资金的流入。通过对这些资金的细致剖析,芦哲团队发现,增量资金的流入呈现出显著的结构化特征,特别是在6月底之后,融资盘和保险资金成为了主要的贡献力量。

在北向资金方面,尽管年初以来其持股市值围绕2.3万亿的中枢水平波动,但自6月下旬以来,这一数值开始下滑。同时,北向资金的活跃度也呈现出下降趋势,成交额占A股的比例从5月起中枢下移,近期已接近4月初的水平。相比之下,两融余额自6月下旬起加速增长,目前已逼近历史高点。

公募基金的整体股票仓位则呈现出另一番景象。自5月14日起,公募基金(含混合型基金)的股票仓位持续下降,目前已降至接近2024年9月末的水平。与此同时,保险资金在股市中的活跃度显著提升,今年以来险资举牌次数已逼近2024年全年水平,且主要集中在大金融板块,显示出保险资金对股市的乐观态度。

在市场风格方面,4月初至6月中旬,市场呈现出“哑铃”交易结构,微盘股和银行股成为市场上涨的主要动力,而其他大、中、小盘则相对平稳。然而,自6月末至7月初,全市场板块开始普遍上行,小盘股的涨幅尤为显著。7月中旬后,随着银行板块的见顶,其他板块继续接力上涨,市场风格全面扩散。

市场热点也呈现出快速轮动的特征。自4月7日以来,单日的领涨概念重复度较低,热点缺乏持续性。市场热点在2至3个交易日内就会切换至下一个主题,呈现出明显的快速轮动趋势。这一现象与资金结构化流入的特征相吻合。

对于未来的市场走势,芦哲团队认为,从资金结构来看,二季度至7月初的市场上涨主要由自下而上的微观逻辑和流动性驱动。尽管进入三季度后,经济基本面环比提供的增量可能有限,但市场仍处于稳健的增长阶段。因此,三季度的市场表现仍较为乐观。然而,市场也关注四季度是否能获得进一步的政策支持。

在投资策略方面,芦哲团队建议均衡布局。一方面,可以关注即将出台的政策和重点事件预期相关的行业,如光伏、煤炭、化工行业以及科技行业中近期有催化、前期涨幅偏弱的板块。另一方面,也可以关注本轮上涨中暂未轮动到、涨幅较小、调整时间较长的板块,如酒类、服务消费、地产开发等。

当然,投资者也需警惕潜在风险。政策出台时间和落地时间的不确定性、融资盘接近前期高点可能出现的资金拥挤风险以及基金仓位估算数据与真实数据存在的误差都是值得关注的因素。