近期,山东地区一家名为福宝商城的平台迅速走红,但其背后所引发的讨论与争议也愈演愈烈。该平台以独特的商业模式吸引了大量用户,但与此同时,关于其运营模式的稳定性和合法性也引发了广泛质疑。

福宝商城的核心在于“消费即投资”的理念,通过构建一个涉及消费者、商家和平台的生态闭环,试图实现三方共赢。其运作机制颇为复杂:用户消费一定金额后,不仅能获得商品,还能累积积分。这些积分不仅被视为未来利润分配的依据,还被包装成具有增值潜力的资产。例如,消费1000元可获得相应积分,并在40期后有机会兑换黄金;而消费10000元则能获得更多的积分和权益值。

福宝商城进一步承诺,平台会将净利润的20%按照积分比例分配给用户,并且每期的分配金额会动态递增15%。这意味着,经过36期的复利增长,用户的积分价值将有可能增至初始的五倍,甚至可用于兑换消费券或直接免单。用户还可以通过增加消费额和邀请新用户来提升自己的等级,从而获得更高的利润分配比例。

尽管福宝商城声称依托中福黄金集团进行源头直供以降低成本,但这一说法并未得到第三方验证,黄金交割的真实性存疑。

随着福宝商城的知名度提升,关于其商业模式的争议也日益加剧。有支持者认为,这是社交电商的一种创新,通过实体产业与消费分红的结合,重塑了用户价值。但质疑者则指出,平台“消费送等额黄金”的承诺脱离实际,存在庞氏结构的嫌疑。他们担心,如果平台的年利润增长率无法维持15%,那么承诺的复利兑付将难以为继,积分增值也将依赖于新用户的资金涌入,最终可能导致崩盘。

福宝商城还面临着商标侵权和金融资质缺失的历史污点和合规缺口。关联公司曾因商标侵权被下架,且平台未披露资金存管账户及预付卡或支付牌照信息,使得其资金池运作游离于监管之外。

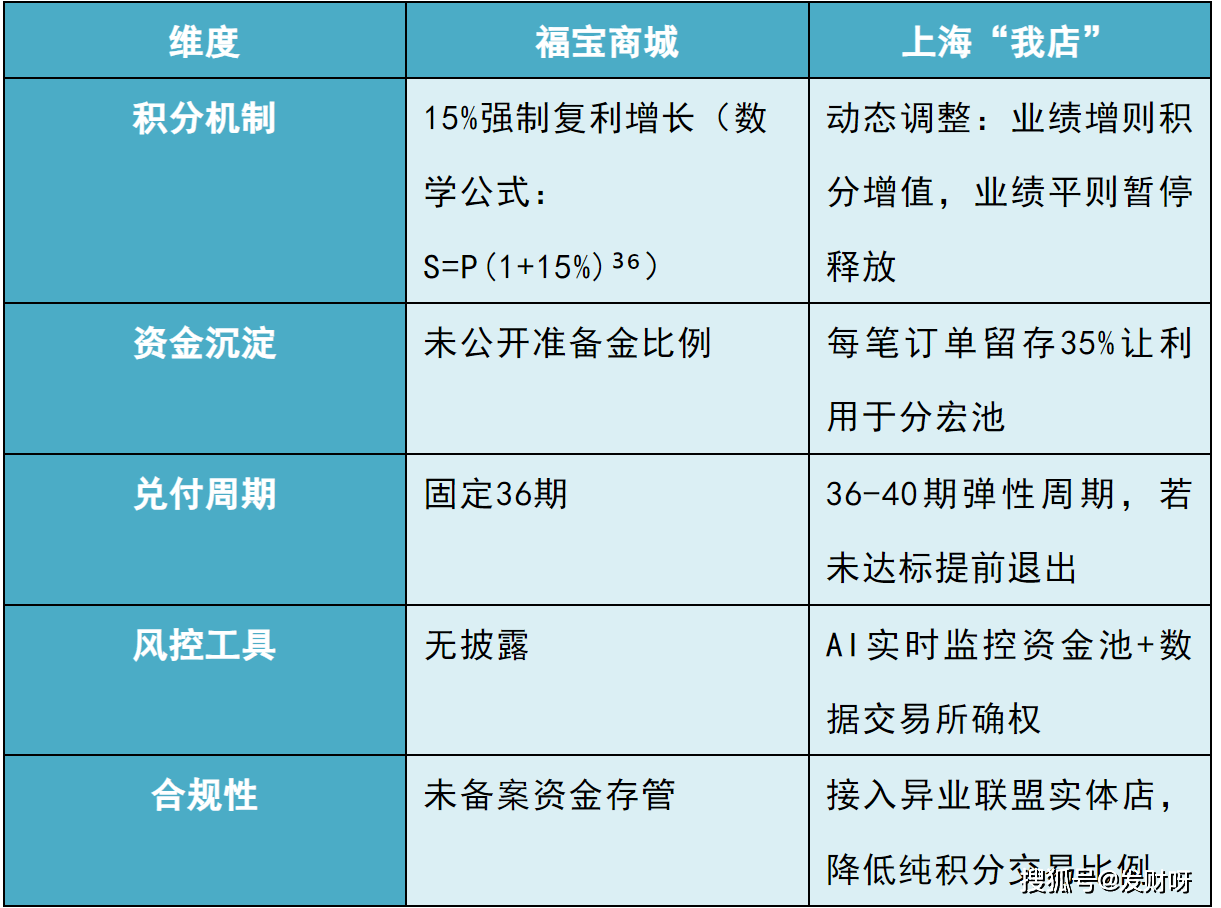

与上海“我店”这一类似的消费返利平台相比,福宝商城在风险控制方面存在显著差异。上海“我店”依托实体超市,用户消费后可获得实物商品和积分,且积分增值有限,更侧重于实物交付。而福宝商城则更多地依赖于金融化操作,实物交付薄弱,这使得其模式更容易受到市场波动和资金链断裂的影响。

数学模型的脆弱性也是福宝商城面临的一大挑战。其15%的复利增长要求平台业绩连续36期复合增长达到或超过这一比例,这在零售业平均利润率较低的背景下显得尤为困难。实际上,这种脱离实体收益的积分增值更像是一种债务积累,一旦资金链出现问题,整个模式将面临崩溃的风险。

在崩盘的前兆中,资金池断层、积分空转和监管红线尤为引人关注。如果新用户增速放缓,后期积分兑付将越来越依赖于新资金的流入,这是典型的庞氏特征。同时,平台在未获得预付卡牌照的情况下操作“黄金返还”,也涉嫌非法集资。

历史总是惊人的相似。从过去的“wan家购物”到近期的“mi省客”等平台崩盘案例来看,它们大多经历了从实物交易到积分空转,再到纯金融操作的路径。福宝商城是否也会步其后尘,值得深思。