在半导体材料国产化浪潮中,厦门恒坤新材料科技股份有限公司(恒坤新材)以其光刻材料和前驱体材料业务崭露头角,成为行业关注的焦点。这家成立于2004年的企业,起初以光电显示器厂商的材料供应为主业,但在激烈的市场竞争中,恒坤新材不得不寻求转型,以集成电路关键材料为新的发展方向。

转型之路并非一帆风顺。2014年,恒坤新材开始筹划业务调整,直至2016年下半年,才与韩国锦湖石油化学(KKPC)达成合作,引进国外先进的半导体材料产品,开拓国内光刻胶市场。这次合作不仅为公司带来了业绩的增长,还积累了宝贵的客户资源,客户A1便是其中之一,其对恒坤新材的营收贡献连续多年超过60%。

然而,好景不长。2019年,SKMP收购了KKPC光刻材料事业部,随后与恒坤新材终止了引进光刻材料的业务。这一变故直接导致恒坤新材引进产品收入和毛利大幅下降,2025年上半年同比下降超过50%。面对这一困境,恒坤新材及时调整策略,加大自主研发力度,自产光刻材料业务迅速崛起,成为新的增长点。

数据显示,2022年至2024年,恒坤新材自产产品营收从1.24亿元增长至3.44亿元,占比从38.94%提升至63.77%。与此同时,公司整体营收也持续上升,从3.22亿元增长至5.48亿元。然而,净利润和毛利率却呈现波动,反映出市场竞争的激烈以及公司转型过程中的挑战。

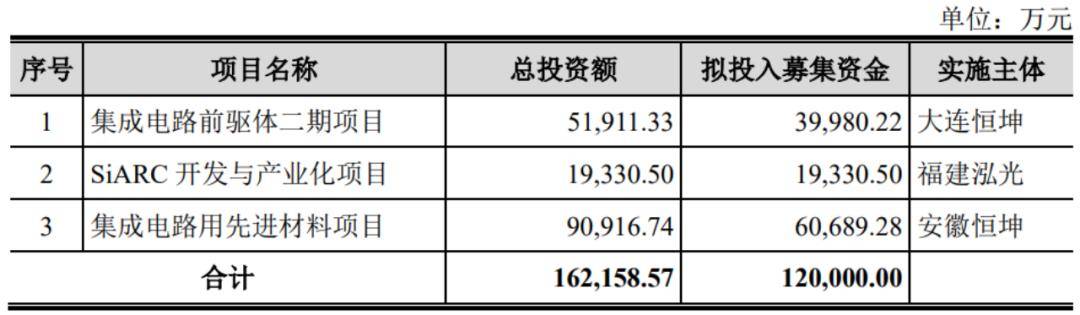

在IPO进程中,恒坤新材的募投项目合理性备受关注。最初,公司计划募资12亿元用于三个项目,但在上交所第一轮问询后,砍掉了“SiARC开发与产业化项目”,募集资金规模缩减至10亿元。尽管自产产品增长迅猛,但产能利用率整体偏低,尤其是KrF光刻胶产能利用率仅为17.55%。恒坤新材解释称,大容量生产线更符合成本效益原则,且充足的产能储备有利于维持与客户的稳定合作。

如今,恒坤新材即将迎来上会大考。尽管自产产品增长迅猛,但引进业务的断崖式下滑、大客户合作的不确定性以及募投项目的合理性争议,都让公司的上市之路充满挑战。未来,恒坤新材能否在半导体材料领域继续深耕,实现持续稳健的发展,仍需时间给出答案。