全球领先的晶圆代工厂台积电近期公布了其2025年第二季度的财务报告,业绩数据令人瞩目。在报告发布前夕,台积电的股价已攀升至历史新高的237.56美元,市值高达1.23万亿美元。报告发布后,其美股盘前交易更是飙升4.21%,报247.67美元,预示着新交易日或将迎来积极开局。

台积电第二季度的业绩表现出色,收入达到9,337.92亿新台币,同比增长38.6%,环比增长11.3%。这一增长主要得益于3纳米和5纳米产品的强劲需求,有效抵消了汇率的不利影响。按美元计价,其收入达到301亿美元,季度增长率高达17.8%,超出公司先前的业绩指引。

尽管毛利率因汇率波动和海外业务利润率稀释而略有下降,但产能利用率提升和成本改善措施有效缓解了这一影响。经营利润率因此上升至49.63%,每股盈利为15.36新台币,同比增长60.7%,股本回报率为34.8%。

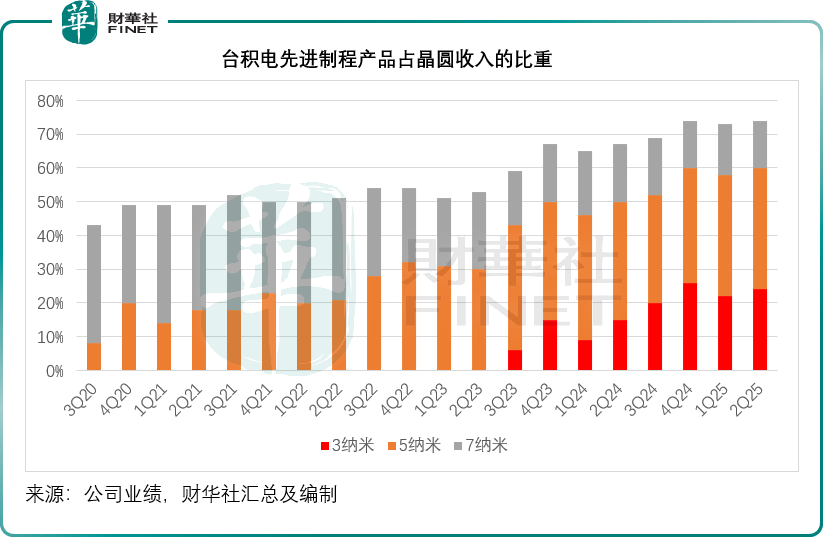

在产品结构方面,3纳米产品占据了台积电第二季度晶圆收入的24%,5纳米和7纳米产品分别占36%和14%。7纳米及以下先进制程产品的收入占比达到74%,较上一季度和去年同期均有提升,显示出台积电在先进制程领域的强大竞争力。

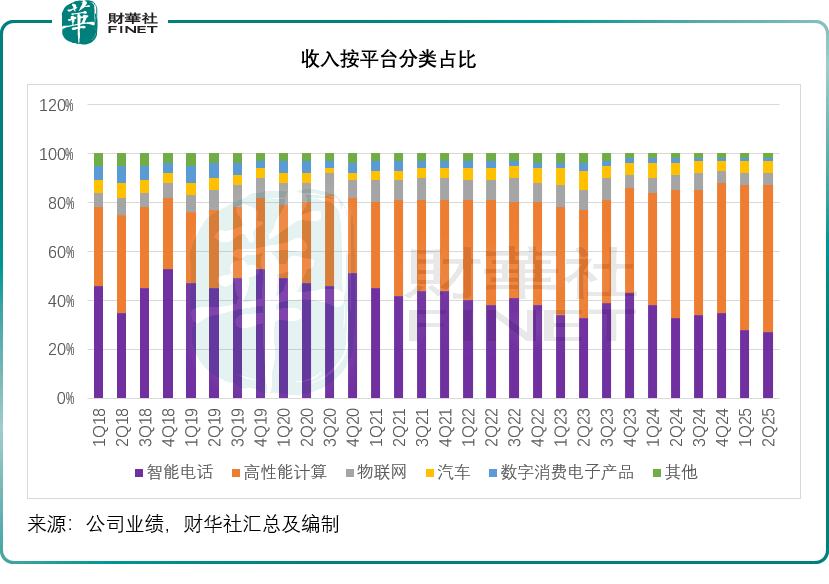

从技术平台来看,高性能计算收入在台积电总收入中的占比进一步攀升至60%,而智能手机收入占比则下降至27%。消费性电子的季度收入增幅最为强劲,达到30%,其他技术平台也普遍实现增长。

台积电还透露,其存货周转天数在第二季度减少了7天,至76天,这主要得益于3纳米和5纳米晶圆交付量的增加。然而,自由现金流较上一季度有所减少,主要原因是支付所得税支出导致经营现金流入减少。

对于未来展望,台积电预计第三季度收入将在318亿至330亿美元之间,毛利率预计在55.5%至57.5%之间。管理层提到,由于汇率波动和海外业务稀释的影响,第三季度毛利率预计将下降210个基点。尽管如此,台积电仍计划维持2025年380亿至420亿美元的资本开支预算。

台积电还表示,未来五年其海外晶圆厂的产量爬升将继续影响整体毛利率表现,但管理层承诺将通过扩大产能规模和优化运营来改善成本结构。他们相信,从长远来看,毛利率可保持不低于53%的水平。

在制程技术方面,台积电领先的制程技术继续维持强劲需求。管理层表示,尽管意识到存在一些不确定性和风险,主要来自关税政策的潜在影响,但他们相信半导体需求具有坚实的基本面,并将继续保持强劲。特别是AI模型的爆发式增长,将推动对更先进芯片的需求。

台积电还透露了其产能布局计划。公司计划在美国投入1,650亿美元兴建先进半导体工厂,包括六家先进制程晶圆生产厂和两家先进封装厂,以及一个研发中心。亚利桑那州的第一家晶圆厂已经开始量产,第二家晶圆厂也将使用3纳米制程,并期望提前量产以满足客户需求。

然而,与台积电蒸蒸日上的业绩形成鲜明对比的是其上游供应商阿斯麦的遭遇。尽管阿斯麦也公布了一份表现尚可的第二季度业绩,但却遭到了投资者的抛售。阿斯麦管理层透露的不确定性以及对未来增长前景的谨慎态度,让投资者感到担忧。

阿斯麦预计需求将集中在下半年,但关税政策可能对其构成直接影响,包括面向美国客户的系统销售额、美国制造工厂的原材料进口等。管理层预计第三季度净销售将低于市场预期,这一消息引发了投资者的抛售潮。

综合来看,台积电与阿斯麦在2025年第二季度的业绩表现呈现出截然不同的态势。台积电凭借领先的制程技术和强劲的市场需求,实现了营收与盈利的双增长。而阿斯麦则因面临不确定性因素和对未来增长前景的谨慎态度,遭遇了投资者的抛售。