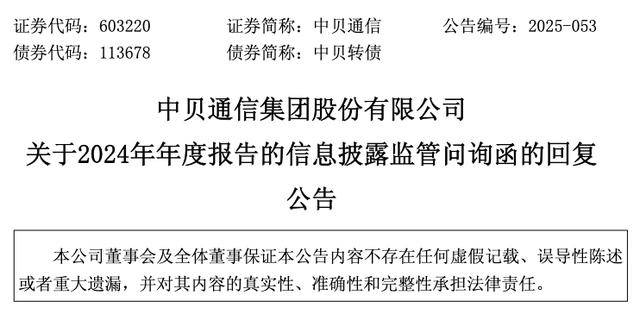

近期,中贝通信(股票代码:603220)针对上交所就其2024年年度报告发出的信息披露监管问询函,进行了详尽的回应。

问询函中,上交所首要关注的是中贝通信业绩的显著波动。根据2024年年报,中贝通信的智算业务表现尤为突出,实现了2.69亿元的营业收入,同比增长高达3696.16%,这一跨越式增长引人注目。智算业务的毛利率达到了41.04%,在公司各大业务板块中独占鳌头。

然而,与此同时,中贝通信的资产负债率却呈现出逐年攀升的趋势,从2022年的59.77%一路飙升至2024年的73.82%,这一变化引起了监管机构的注意。从季度数据来看,2024年上半年和2025年第一季度,中贝通信的智算业务分别实现了1.42亿元和1.35亿元的收入,后者同比增幅更是达到了惊人的972.79%。但相比之下,2024年第三、四季度智算业务的单季度平均收入则相对较少。尽管2024年下半年公司的算力规模持续增长,智算业务的毛利率也维持在41.04%,但同比下降,且监管机构要求公司解释智算业务高毛利率的合理性,以及2024年下半年营业收入较低的原因。

中贝通信在回复中解释称,截至2024年末,公司已在全国范围内完成了多个智算集群的建设,拥有1.34万P的算力。公司智算业务的毛利率与同行业可比公司相比,并无显著差异,具备合理性。同时,公司对智算服务收入进行了单独列示,将算力设备销售划分至智慧城市及其他业务。因此,2024年下半年智算服务的营业收入并未出现下滑,而是呈现出逐步提升的趋势。

中贝通信还提到,将智算业务服务收入单独列示更符合公司的业务定位及战略方向,且收入确认原则更为统一。2025年一季度,公司与客户新签订的合同金额合计超过5亿元,智算业务收入也高于2024年的单季度水平,这进一步证明了公司业务的稳定性和增长性。

除了业绩波动外,中贝通信的客户与供应商情况也备受关注。据问询函披露,中贝通信的一家名为“北京智能引擎”的客户,注册资本仅为200万元,却为公司贡献了465万元的收入。同时,多家成立时间不足两年的供应商,交易金额却高达数亿元。尽管公司及会计师均表示,经核查,公司与这些主要客户和供应商之间不存在关联关系,但这一情况仍然引起了市场的广泛关注。

中贝通信持股43%的关联公司浙储能源,在2024年由盈转亏,亏损额达到1369万元。而根据此前的业绩承诺,浙储能源三年累计应实现1.2亿元的净利润。若无法完成这一目标,原股东将需要进行现金或股份补偿。不过,补偿时点被推迟到了2026年度结束后,按照三年累计净利润的实现情况进行结算。

与此同时,中贝通信与浙储能源之间的关联采购和关联销售也呈现出一定的波动。2023年至2024年,中贝通信与浙储能源的关联采购金额分别为0.89亿元和0.16亿元,关联销售金额则分别为0元和0.06亿元。然而,公司预计2025年与浙储能源的关联采购将达到3亿元,关联销售更是高达15亿元。中贝通信解释称,这主要是由于公司预计2025年度新能源业务收入规模会有较大提升。随着公司动力电池生产线的建设完善,商用车动力电池产品的销售额预计会大幅提升。但由于中贝新能源是新成立的企业,暂未取得相关汽车厂商的供应商资格,因此商用车动力电池产品销售目前需通过浙储能源进行。公司强调,这一安排并不存在向关联方利益倾斜的情形。