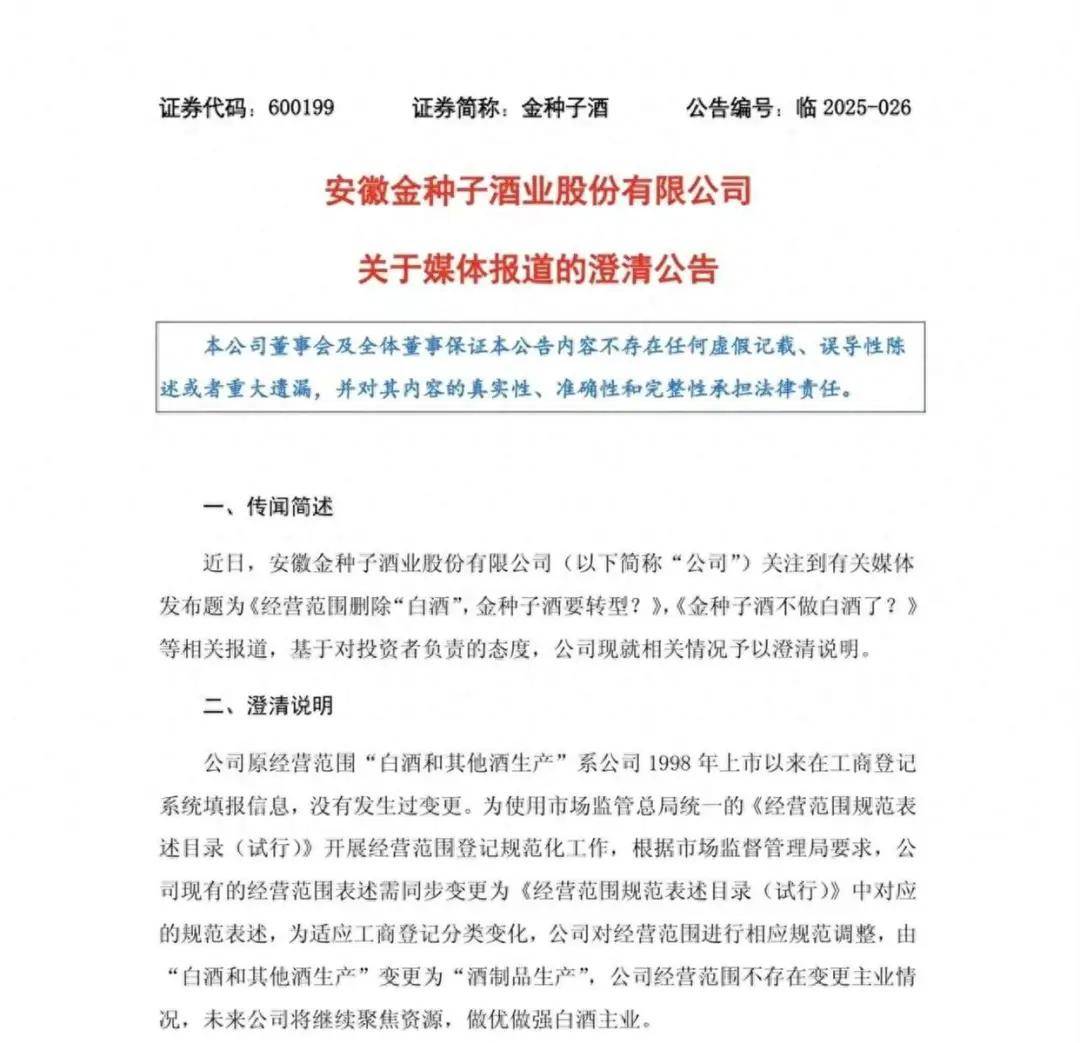

近期,金种子酒的经营动态引起了市场的广泛关注。尽管公司迅速对外界关于其经营范围调整的猜测作出回应,强调主业依然聚焦于白酒业务,但公司长期以来的亏损问题却成为了更为引人注目的焦点。

作为区域酒企的佼佼者,金种子酒在华润入主三年后的市场表现并未如预期般走出困境,这与同期被复星系收购并实现连续盈利增长的金徽酒形成了鲜明的对比。

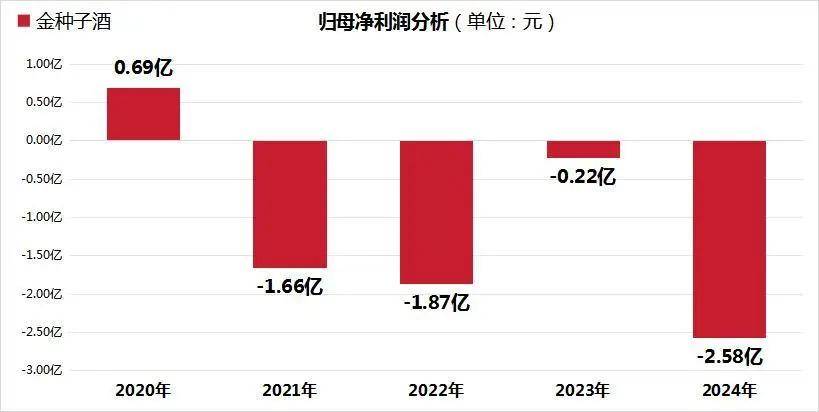

金种子酒的财报数据揭示了其业绩持续恶化的严峻现实。从2021年至2024年,公司的归母净利润连续四年为负,分别亏损1.66亿元、1.87亿元、0.22亿元和2.58亿元,累计亏损额高达6.33亿元。进入2025年,一季度的业绩依然没有好转,营收同比下滑29.41%,净利润亏损更是扩大至3892.77万元。

对于业绩的持续下滑,公司方面将原因归结为消费紧缩以及白酒收入的减少。然而,更深层次的问题在于公司产品结构的失衡,中低端产品占比过高,导致毛利率长期低于行业平均水平。

回顾2022年,华润战略投资金种子酒49%股权,曾一度引发市场的广泛期待。华润系高管入驻后,推行了“馥合香”中高端产品战略。然而,三年过去了,这一产品结构调整并未达到预期效果。金种子酒总经理何秀侠坦言,企业尚未达到盈亏平衡点,区域品牌形象的薄弱限制了中高端产品的市场推广。

与金徽酒在被复星系收购后实现的净利润连续增长相比,华润的渠道优势在金种子酒身上并未显现出明显的协同效应。这一对比无疑加剧了市场对金种子酒未来发展的担忧。

更为引人注目的是,在公司业绩持续低迷的背景下,公司高管的薪酬却逆势上涨。2022年,董监高的薪酬总额同比激增94%,2023年更是突破了1279万元,多名高管的年薪超过百万元。这种薪酬与业绩的严重背离引发了中小股东的强烈不满。在最近的股东大会上,近半数的中小股东对薪酬议案投下了反对票,这反映出对公司治理能力的严重质疑。

面对这一系列困境,金种子酒亟需寻求破局之道。首先,公司需要优化产品结构,聚焦核心单品,压缩低毛利产品线,并强化“馥合香”系列的差异化竞争优势。其次,公司应充分利用华润万家等终端渠道资源,进行渠道的深度整合,以突破区域市场的局限。最后,公司还需要通过打造文化IP等方式提升品牌溢价能力,重塑品牌价值,改变市场对金种子酒低端形象的认知。