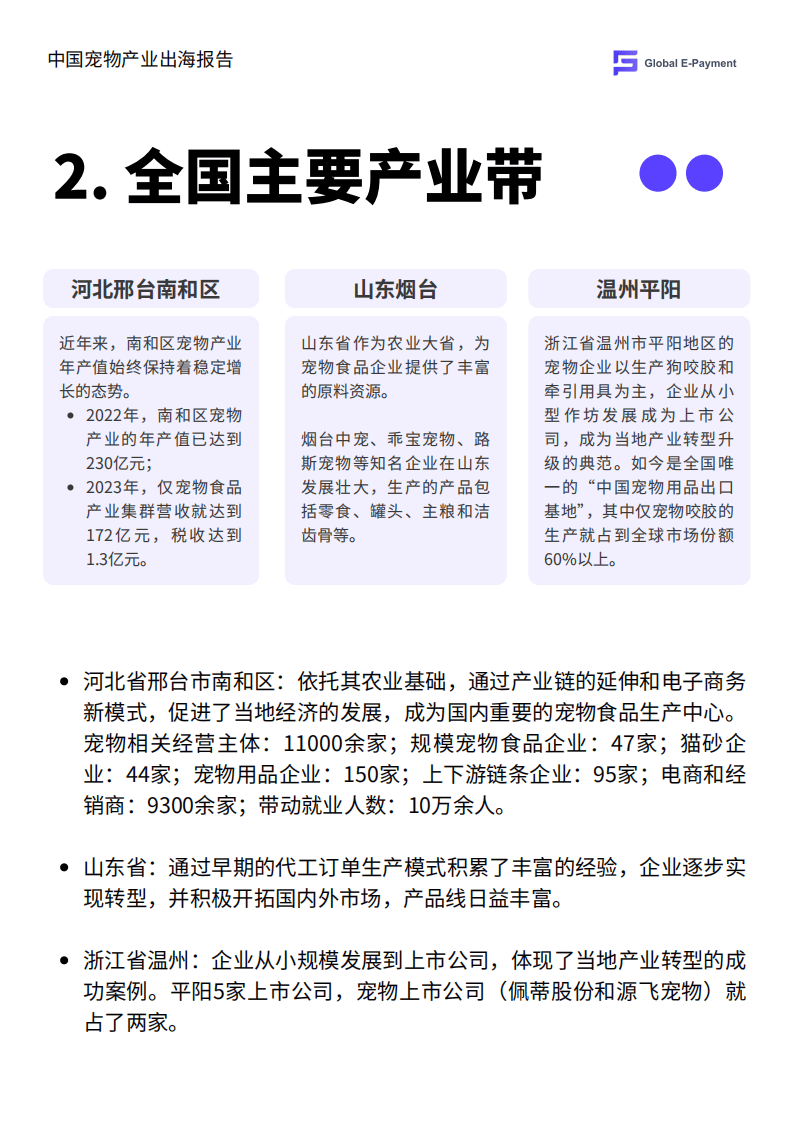

近年来,中国宠物产业在国际市场上的表现愈发亮眼,成为一股不可忽视的力量。据最新出炉的《2024中国宠物产业出海分析报告》显示,中国宠物产品的出口总额在2023年已达到58亿美元,预计2024年将突破65亿美元大关。

在宠物产品的出口结构中,宠物食品占据了半壁江山,占比高达55%。这些食品主攻欧美高端市场,尤其是冻干粮等新型宠物食品,增速超过了30%。宠物用品则占据了35%的份额,其中智能项圈等技术含量较高的产品成为了技术出口的主力军,北美市场的订单占比高达45%。宠物健康产品也异军突起,占比10%,在东南亚地区的需求尤为旺盛。

美国作为全球宠物经济的领头羊,占据了全球宠物市场40%的份额,家庭宠物渗透率高达70%。因此,美国自然成为了中国宠物产品的重要出口地。数据显示,2023年中国对美国的宠物食品出口额同比增长了18.2%。除了美国之外,欧洲、东南亚、日韩等地也是中国宠物产品的主要出口市场。

在欧洲市场,环保需求的提升使得中国PLA生物基材料企业获得了大量订单,订单量翻倍增长。然而,碳关税的实施也让中国宠物塑料用品的出口成本大幅上升,增加了810%。在东南亚地区,随着中产阶级的崛起,养宠家庭数量超过了4000万户,电商平台Lazada的宠物类目GMV增长了60%。不过,印尼对进口宠物食品临时加征了10%的附加税,给中国宠物食品出口带来了一定的挑战。

在日韩市场方面,日本对中国宠物服装等产品的进口量增长了30%。但值得注意的是,日本的质检标准极为严苛,检测项目比中国多出了52项,这对中国宠物产品的出口质量提出了更高的要求。与此同时,中东、拉美等新兴市场也展现出了巨大的潜力。在中东地区,奢侈品化趋势明显,迪拜的宠物狗项圈镶钻定制订单单价甚至超过了5000美元。而在拉美地区,养宠率飙升,巴西的宠物数量已经超过了3亿只,猫砂的进口量年增长率高达50%。

尽管中国宠物企业在出海过程中具备成本、制造能力、产品创新及电商经验等多重优势,但仍面临着品牌影响力不足、质量控制、法规标准及贸易保护主义等挑战。为了在国际市场上取得更大的突破,中国宠物企业需要不断提升自身实力,加强品牌建设,提高产品质量,同时积极应对各国法规标准的变化,以应对日益激烈的市场竞争。