近年来,燕窝品牌燕之屋(HK:01497)一直以其高端形象和明星代言为市场策略的核心。从刘嘉玲的“贵妇碗燕”到近期邀请74岁企业家王石代言的“总裁碗燕”,燕之屋试图通过名人效应巩固其市场地位。

王石,这位以登山、滑翔、演讲和写书著称的企业家,被燕之屋寄予厚望,希望借助他的“成功学”标签,将“总裁燕窝”推向新的高度。然而,这款定价528元一碗的燕窝产品,市场表现并不如预期。尽管王石在社交媒体上积极宣传,但截至最近,该产品在天猫燕之屋官方旗舰店的销量仅70盒,且相关宣传物料已被撤下。

这一市场反应,不仅揭示了“总裁燕窝”产品定位的错位,也反映出燕之屋营销策略的局限性。燕窝作为传统的女性滋补品,其消费群体和场景与王石所代表的男性、功能性消费偏好存在明显差异。因此,尽管王石本人的公信力在登山和企业家精神领域颇高,但在养生滋补品的消费动机上,却难以与王石的形象自然融合。

更深层次的问题在于,燕之屋长期以来的重营销、轻研发策略。2024年年报显示,燕之屋的销售费用高达6.71亿元,而研发费用仅为3187万元,占比不足1.6%。这种投入比例的不平衡,导致燕之屋的增长主要依赖于品牌曝光和明星带货,而非产品升级或技术创新。

在经济学的信号传递理论框架下,燕之屋通过重金投放广告和名人代言,试图向外界传递其品牌实力和市场地位。然而,当这种传递的信号不被消费者认可时,缺乏技术壁垒的燕之屋便难以支撑后续的市场增长。尤其是在消费决策日益“成分党化”的今天,燕窝品类本身便存在“功能模糊”和“功效难证”的争议。

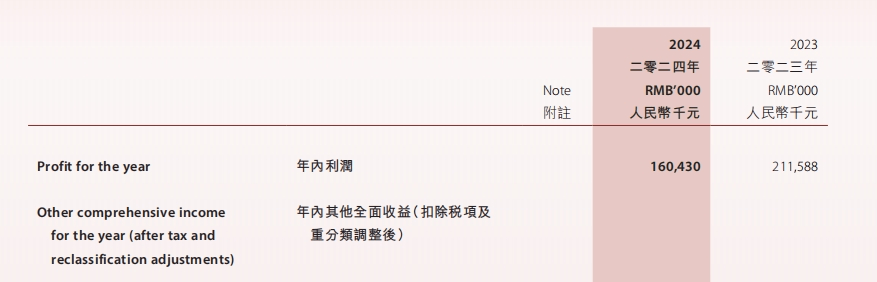

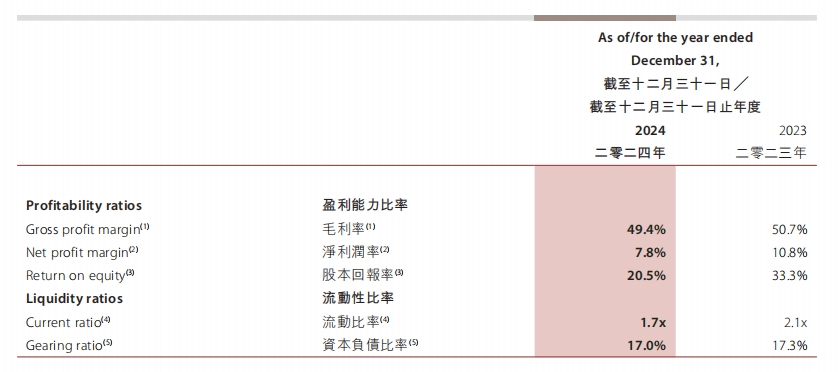

从财务数据来看,燕之屋的盈利模式正面临严峻挑战。2024年全年实现营收20.50亿元,同比增长4.38%,但净利润却同比大幅下降24.18%,仅为1.6亿元。这种“增收不增利”的现象,反映出其盈利根基的不稳固。一方面,主力产品“碗燕”系列的增长趋缓,市场渗透已触顶;另一方面,销售费用持续上升,进一步压缩了利润空间。

尽管燕之屋的整体毛利率仍处于较高水平,但毛利率的下滑和净利润率的显著缩水,表明其从毛利到净利的传导链条正遭遇阻滞。大量毛利润在费用端被吞噬,导致净利润大幅下降。这种利润质量的下行,反映出燕之屋在产品结构、定价策略和核心单品边际效益上的疲态。

燕之屋正面临品牌信任与产品溢价力的双重挑战。其长期以来的重营销、轻研发策略,以及产品定位的错位,导致其在市场竞争中陷入困境。未来,燕之屋需要重构产品力,补足科研短板;压缩冗余费用结构,提升利润转化效率;调整品牌策略,回归目标人群;并拓展第二增长曲线,以实现可持续的增长。