珠宝品牌周六福珠宝股份有限公司(简称“周六福”)近日成功通过港股聆讯,并公开了聆讯后的招股书。中金公司与中信建投共同担任其联席保荐人。周六福的上市之路可谓一波三折,自2019年起三次冲击A股市场未果后,转而将目光投向港股,并于2024年6月和2025年2月先后递交上市申请。此次通过聆讯,标志着周六福在资本市场的多年努力终于取得了突破性进展。

然而,尽管上市在即,周六福仍面临多项挑战。公司的业绩增长速度明显放缓,毛利水平下滑,且高度依赖加盟商。这些问题如同一把把利剑,悬于周六福头顶,拷问着其经营业绩的成长性和可持续性。

周六福成立于2004年,总部位于广东省深圳市,是一家集珠宝产品开发设计、采购供应、加盟、品牌运营为一体的综合性珠宝公司。其产品线涵盖黄金珠宝产品及钻石镶嵌珠宝,通过线下门店和线上销售渠道进行销售。截至2024年末,周六福的线下销售网络门店总数已达到4129家,是中国珠宝品牌中从成立到达成4000家门店里程碑速度最快的公司之一。

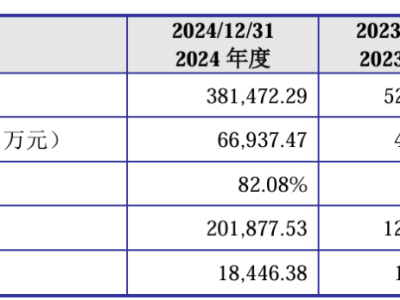

尽管门店数量迅速扩张,周六福的业绩增速却呈现出放缓趋势。2022年至2024年,公司的总收入虽然从31.02亿元增长至57.18亿元,复合年增长率为35.8%,但单年收入增长率从2023年的66.0%骤降至2024年的11.0%。同时,净利润的增速也从2023年的14.7%下滑至2024年的7.1%,利润率由2022年的18.5%降至2024年的12.4%。

与已经登陆港股的其他珠宝公司相比,周六福的业绩规模仍存在较大差距。周大福、中国黄金、老凤祥等头部品牌的收入规模远超周六福。随着珠宝行业供应链整合和消费者品牌化意识的增强,市场的马太效应愈发显著。周六福在市场份额和话语权方面存在一定的旁落风险。

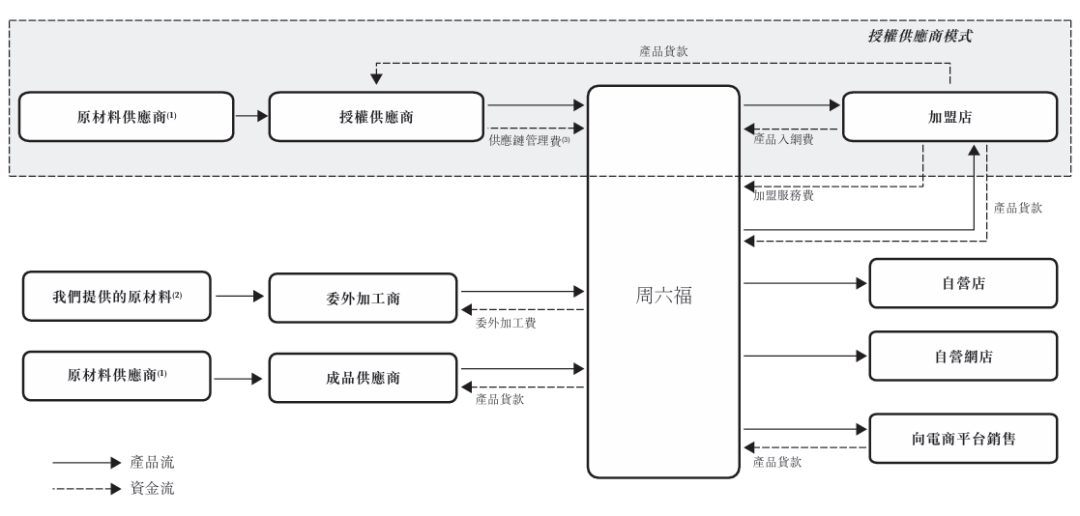

周六福的快速发展主要得益于其加盟模式。然而,这种高度依赖加盟商的模式也带来了诸多问题。截至2024年末,周六福的4129家门店中,有4038家属于加盟店,占比高达97.8%。虽然加盟模式帮助周六福迅速铺开门店网络,但也导致了品控失守、口碑崩塌等困局。在黑猫投诉平台上,涉及周六福品牌的投诉超过4100条,消费者反映的问题包括擅自扣留资质标签、欺瞒诱导消费、隐瞒克重、拒绝退货等。

周六福的毛利率也受到加盟模式的影响。由于加盟模式下的收入占比较大,且毛利率相对较低,导致公司的综合毛利率连续两年下滑。同时,周六福已停止自身工厂的生产,转向全面委外加工模式,这也为产品质量和市场声誉带来了更多不稳定因素。