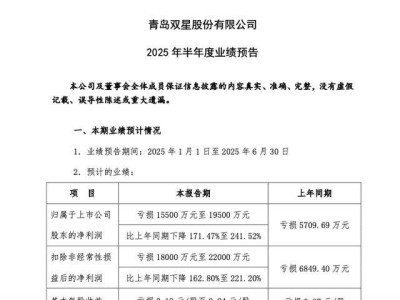

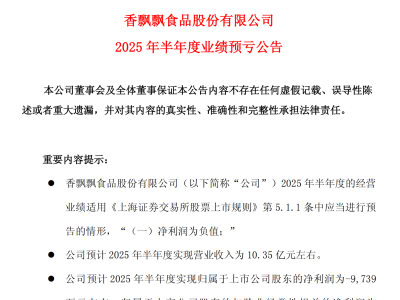

保险业在过去一年中成功扭转颓势,展现出了蓬勃的复苏活力。根据国家金融监督管理总局最新公布的数据,2024年,保险业的原保险保费收入达到了5.7万亿元,同比增长5.7%;同时,原保险赔付支出为2.3万亿元,同比增长高达19.4%。

至2024年末,保险业的总资产规模已攀升至35.91万亿元,与2023年末相比增长了19.86%;净资产则为3.32万亿元,增幅达到了21.57%。这一系列亮眼的数据,无疑为资本市场中的保险股注入了强劲的动力,相关指数在2024年内大幅上涨,涨幅超过了43.18%。

在这一背景下,行业领头羊中国平安交出了一份令人瞩目的成绩单。2024年,中国平安的营业收入达到了10289.25亿元,同比增长12.6%;归母营运利润为1218.62亿元,同比增长9.1%;归母净利润更是实现了大幅上扬,同比增长47.8%,达到了1266.07亿元。截至2024年末,中国平安的总资产已接近13万亿元。

中国平安总经理兼联席首席执行官谢永林对这份成绩单表示满意,认为整体业绩略超管理层预期。其中,寿险及健康险板块作为中国平安的“压舱石”,常年为集团贡献超过七成的净利润,2024年更是实现了新业务价值的显著提升,同比增长28.8%,达到285.34亿元。新业务价值率的提升也反映了中国平安在业务拓展能力和后续成长潜力上的增强。

中国平安寿险改革的成效在2024年逐渐显现。代理人渠道和银保渠道的新业务价值均实现了大幅增长,代理人人均月收入也有所提升。然而,受降息影响,寿险及健康险业务的关键盈利指标营运ROE呈现下行趋势,从2022年的37.3%下滑至2024年的25.7%。长期来看,长期投资回报率的走低可能会对中国平安寿险及健康险业务的营运ROE造成制约,进而影响投资者的价值判断。

在财险板块方面,中国平安同样表现出色。财险保费收入同比增长4.7%,达到3281.5亿元;净利润更是同比猛增67.7%,达到150.21亿元。然而,财险业务创利能力飙升的背后,主要是依靠保费收入带来的投资收益。2024年,中国平安财险业务的总投资收益同比大涨30.9%,达到了161亿元。

投资收益的增加是中国平安业绩飘红的重要原因之一。截至2024年末,中国平安的保险资金投资组合规模已超过5.73万亿元,同比增长21.4%。其中,债券投资占比最大,达到了61.7%。过去一年中,“债牛”的狂奔让中国平安赚得盆满钵满,综合投资收益同比劲增80.2%。然而,投资收益的波动性也带来了不确定性。2025年一季度,由于债市和股市表现不佳,中国平安的业绩受到显著掣肘,营业收入和归母净利润均出现下滑。

面对人口老龄化提速和金融存量化、产品同质化的时代背景,中国平安积极寻找新的增长点。公司致力于构建医疗养老新生态,通过整合医生、医院、健康管理机构等资源,为用户提供性价比最佳的医疗养老服务。截至2025年3月末,中国平安已实现百强医院和三甲医院合作覆盖率100%,合作药店数近23.9万家,居家养老服务已覆盖全国75个城市。然而,目前享受中国平安居家养老服务的客户数量仍然有限,未来能否成为新的增长引擎仍有待观察。

在平安健康方面,2024年也取得了突破性进展。公司营收同比增长2.9%,达到48.1亿元;归母净利润实现扭亏为盈,达到0.81亿元。然而,要想获得中国平安的居家养老服务资格,仍需购买指定保险产品并达到一定标准。这在一定程度上限制了服务的普及范围。