在光伏行业的风云变幻中,隆基绿能(SH:601012)近期成为了市场关注的焦点。尽管行业整体处于低迷期,但隆基绿能的市值依然坚挺,甚至相当于晶科、天合和晶澳三家TOP4企业市值的总和,这一表现令人瞩目。

隆基绿能之所以能够保持如此高的市值,主要得益于其雄厚的资金实力和BC技术的加持。据悉,公司手握500亿货币资金储备,这为其在市场中的竞争提供了坚实的后盾。同时,BC技术的推出也让隆基绿能在技术层面保持了一定的领先优势。

然而,隆基绿能的竞争对手TCL中环近期的困境,也在一定程度上为其“涨估值”提供了助力。如果TCL中环没有身陷泥沼,隆基绿能的硅片大本营或许会受到更大的冲击。可以说,隆基绿能在某种程度上是“幸运”的,但这份幸运也离不开其自身的实力。

不过,隆基绿能并非没有隐患。近年来,公司在业务推广方面投入巨大,去年高达7.8亿的业务推广费让市场对其“终局价值相信空间”产生了质疑。从过去166尺寸的定义,到氢能战略的诗和远方,再到神秘电池项目的暂停和HPBC一代溢价“四到六毛”的豪言壮语,隆基绿能的战略似乎总是在不断调整中。这种“画饼”的行为也让其市值在一定程度上存在虚高。

但值得注意的是,尽管隆基绿能在战略上存在一些失误,但其强大的底蕴让其并未受到致命打击。近年来,友商对隆基绿能份额的蚕食让其愈发“保守”,这在一定程度上避免了其在资本贪婪时代犯下“疯狂扩张”的大错。如今,隆基绿能终于开始了刀刃向内的改革,试图通过优化组织结构和控制成本来重振旗鼓。

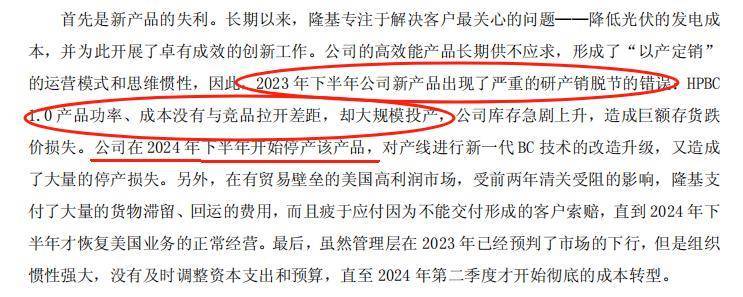

在2024年,隆基绿能启动了全面组织变革,裁员幅度高达50%,成为光伏行业裁员力度最大的企业之一。这一举措旨在提高公司运营效率,降低成本。同时,公司也直面过去的失败,公开承认HPBC一代技术的不足,并启动了BC2.0技术的研发。

隆基绿能的改变不仅仅体现在组织结构和技术层面。在管理层方面,公司也进行了调整。李振国让出了总经理的职位,大权更加集中于钟宝申一人手中。这一调整使得公司的战略和执行更加集中,有助于推动改革的深入进行。

然而,隆基绿能的过去并非一帆风顺。从单晶硅片革命到一体化征程,再到如今的BC技术升级,公司一路走来虽然颇有王者之风,但也犯下了不少战略失误。特别是在硅片环节,隆基绿能的“霸道”行为让其失去了行业话事人的角色。如今,硅片行业已经不再是隆基绿能一家独大,而是呈现出了多元化的竞争格局。

在组件市场方面,隆基绿能也遭遇了晶科、天合、晶澳等企业的强劲竞争。这些企业的A股回归让隆基绿能的组件市占率被迅速追平甚至赶超。尽管隆基绿能依然保持着一定的行业影响力,但其市场份额的丧失也让其不得不谨慎应对产能扩张和电池环节的错判。

尽管如此,隆基绿能依然保持着全行业最高的货币资金储备。这一优势让其在行业寒冬中依然能够保持稳定的运营。同时,公司在BC技术方面的投入也让其有望在未来的竞争中占据一定的先机。

然而,隆基绿能在市场推广方面也存在一些问题。公司为了强行向市场洗脑其产品和技术,投入了大量的市场推广费。这种宣传方式虽然在一定程度上提高了公司的知名度,但也引发了一些争议。一些友商认为隆基绿能在宣传时过于夸大自己的优势,进而贬低竞品。

例如,隆基绿能在宣传BC技术时总是刻意与友商的产品进行“对标”,用踹死别人来提高自己的方式成就自己。这种宣传方式无疑会激怒友商,并引发行业的“舆论军备竞赛”。隆基绿能在一些技术演算和市场目标方面也存在夸大之嫌,这让一些投资者对其产生了质疑。

面对这些问题,隆基绿能需要更加坦诚和自信地面对市场。公司应该注重内功的修炼,培育新的赛道,而不是完全寄望于黑科技弯道超车。同时,公司也应该重塑过去在硅片领先时代的成本优势,将这一优势持续赋能到电池组件环节。只有这样,隆基绿能才能在未来的竞争中保持领先地位,成为行业真正的“老大哥”。