随着京东外卖的入局,打响了2025年数字生活服务市场竞争“第一枪”。京东、美团、淘宝闪购(联合饿了么)三家形成了以外卖为核心的即时零售新“战事”。电商巨头纷纷加码,足以见得数字生活市场的前景之大。

为客观反应2024年数字生活发展情况,5月12日,我国“一带一路”TOP10影响力社会智库电子商务研究中心联合数字生活台发布《2024年度中国数字生活市场数据报告》。本报告根据“电数宝”电商大数据库编制而成。

PART1

去年数字生活规模51920亿元

电子商务研究中心数字生活分析师陈礼腾指出,传统生活服务电商是基于互联网为人们日常生活消费提供的服务,分为到店服务(包括到店餐饮、酒店、影院等)与到家服务(外卖、家政等)两大类。

在此基础上,将生活服务电商升级为数字生活,具体包括餐饮外卖、婚恋交友、房产、招聘、家装、文娱等各种生活服务消费的数字化。

据企业库收录显示,数字生活主要玩家分别有:在线旅游139家、交通出行80家、家政服务109家、婚恋交友33家、在线票务6家、餐饮外卖187家、社区服务58家、共享经济71家、互联网家装27家、互联网房产91家、互联网招聘18家。

《报告》显示,2024年数字生活服务市场规模为51920亿元,同比增长7.71%。2019年至2023年市场规模与增速为:21760亿元(45.27%)、29847亿元( 37.16% )、37980亿元(27.24%)、43820亿元(15.37%)、48200亿元(9.99%)。

对此,陈礼腾表示,2024年我国数字生活服务市场呈现“规模增长放缓、资本收缩、竞争加剧”的态势,数字生活市场正经历从“规模扩张”向“质量提升”的关键转折。这一趋势与近年宏观经济环境及用户需求饱和度提升密切相关,尤其在餐饮外卖、本地生活等领域。

PART2

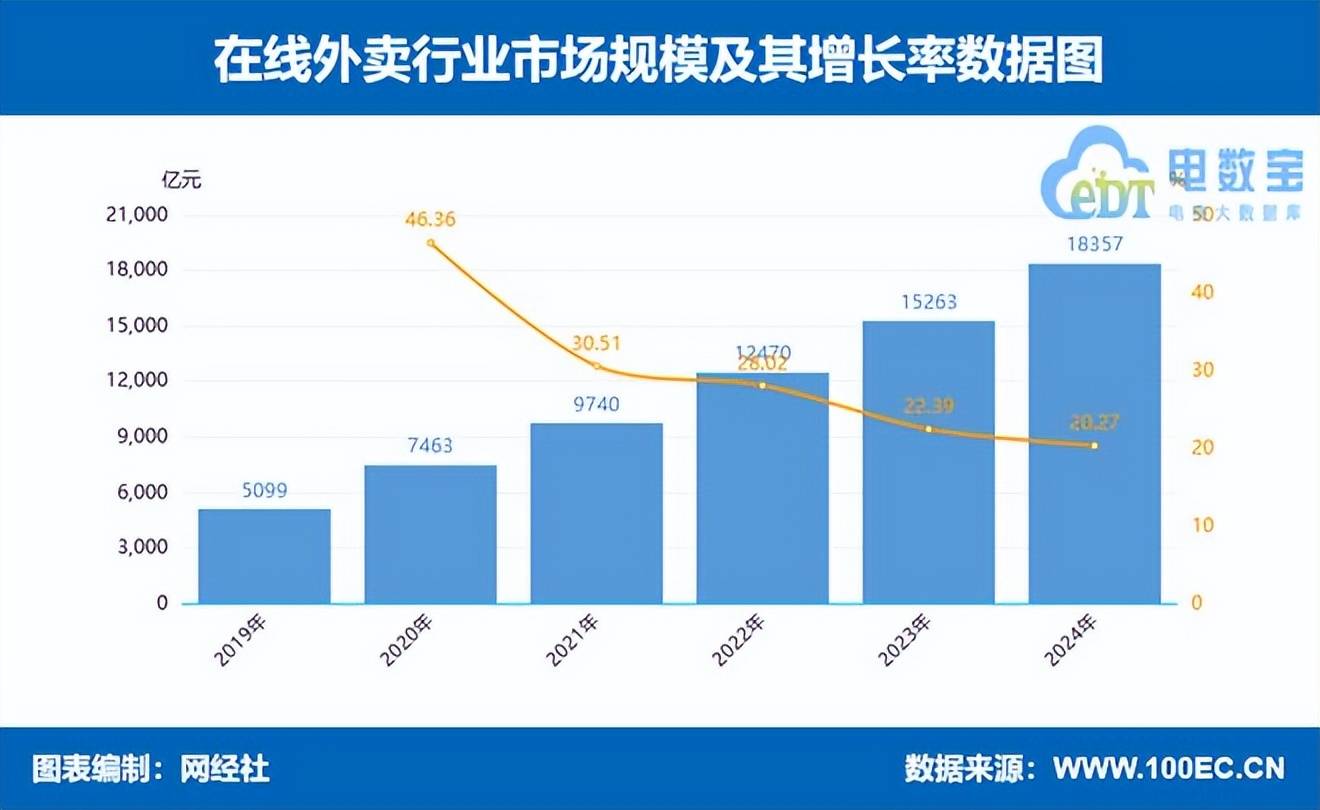

在线外卖规模18357亿元同比增长20.27%

2025年开年,京东与美团的外卖竞争呈现出激烈竞争态势。京东于2月正式启动外卖业务,以“品质堂食”为核心策略,通过“0佣金+五险一金骑手保障”组合拳切入市场,4月24日,其日单量已突破1000万单,覆盖166个城市。美团则通过即时零售品牌“美团闪购”展开战略反击,凭借日均9800万单的配送网络、745万骑手规模及AI调度技术构建护城河,双方竞争已从外卖延伸至即时零售领域。

4月30日,外卖战场的热度再度加码。饿了么宣布进一步加大平台补贴力度,正式开启平台“饿补超百亿”大促。同日,淘宝天猫旗下即时零售业务“小时达”正式升级为“淘宝闪购”,并在淘宝app首页Tab以“闪购”一级流量入口展示,首日上线50 个城市,后续5月6日推广至全国。至此形成以外卖为核心的即时零售“三国杀”。

据该《报告》显示,2024年,在线外卖市场规模为18357亿元,同比增长20.27%。2020年至2023年市场规模与增速为:7463亿元(30.51%)9740亿元(30.51%)、12470亿元( 28.02% )、15263亿元(22.39%)。

去年在线外卖用户规模为5.92亿人,同比增长8.62%。而2020年至2023年市场规模与增速为:4.72亿人(11.58%)、5.44亿人(15.25%)、5.21亿人(-4.23%)、5.45亿人(4.6%)。

PART3

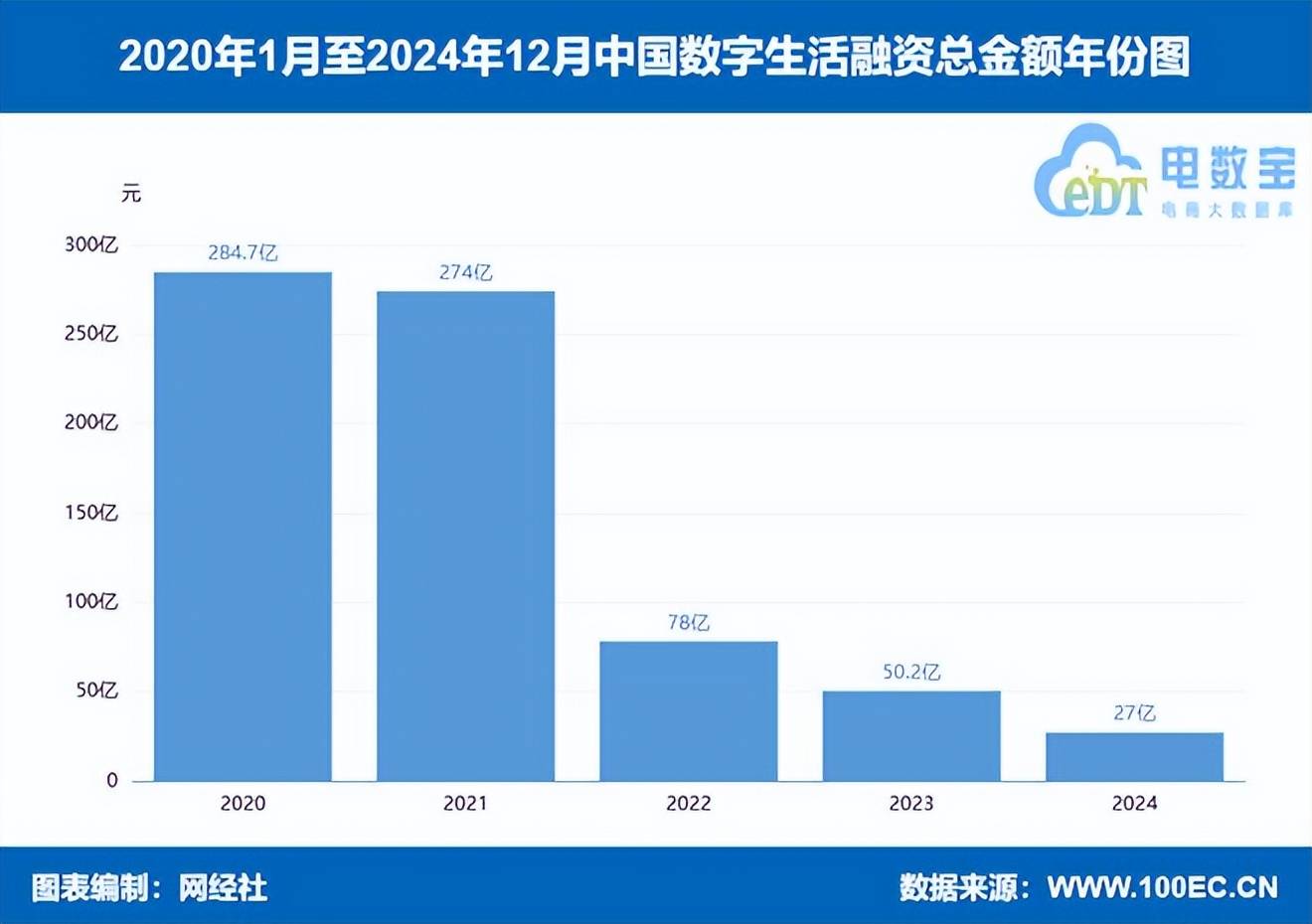

2024年数字生活融资额仅27亿元

《报告》显示,2024年数字生活融资共41起,融资总额27亿元人民币,同比下降46.22%。另外,2020年融资额284.7亿元,2021年融资额274亿元,2022年融资额78亿元,2023年融资额50.2亿元。

轮次分布上,天使轮14起,占比34.15%;Pre级融资3起,占比7.32%;A级融资9起,占比21.95%;B级融资4起,占比9.75%;C级融资2起,占比4.88%;D级融资1起,占比2.44%;IPO融资1起,占比2.44%;战略投资7起,占比10.07%。

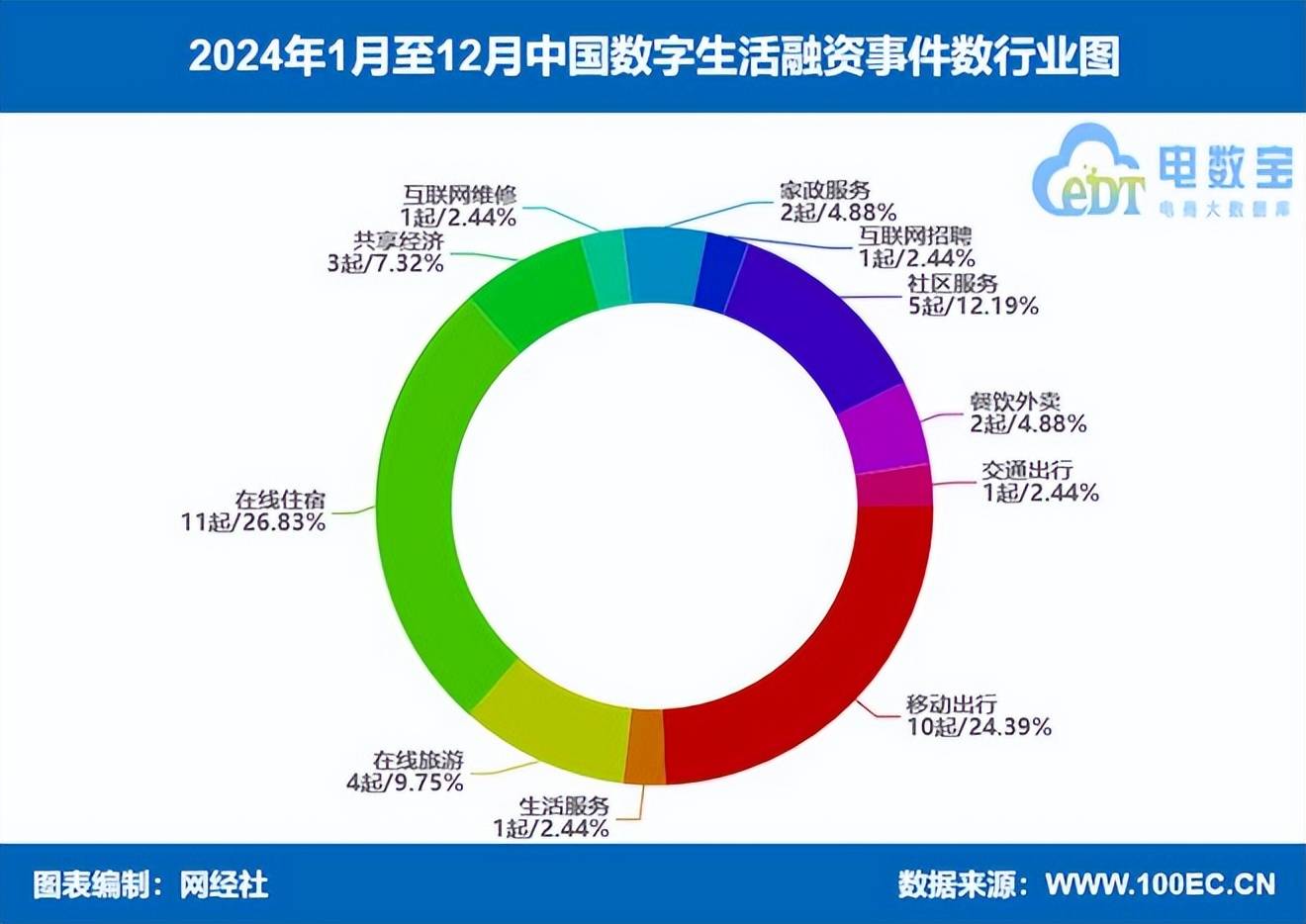

行业分布上,在线住宿融资11起,移动出行融资10起,社区服务融资5起,在线旅游融资4起,共享经济融资3起,家政服务、餐饮外卖融资个两起,互联网招聘、生活服务各一起。

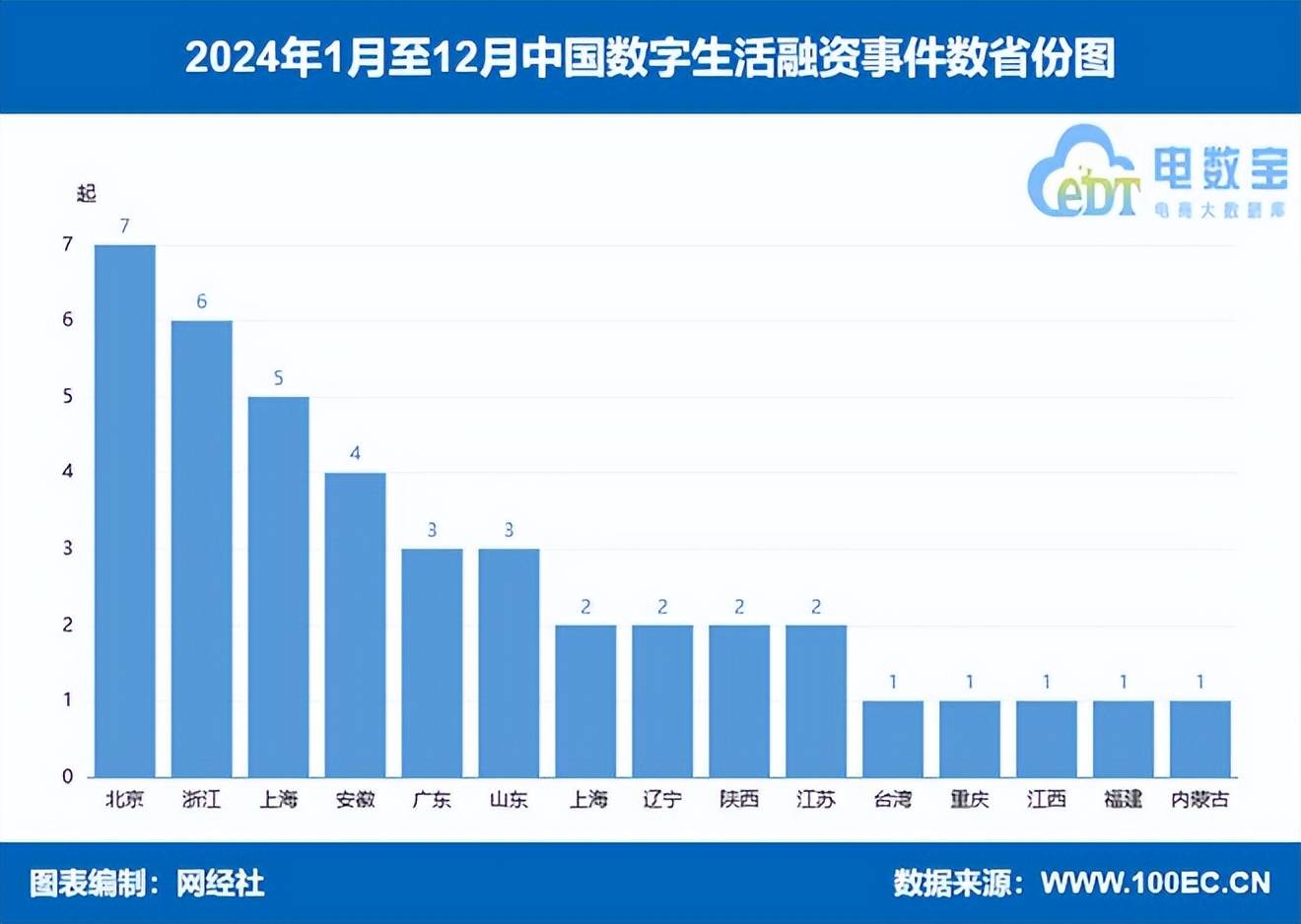

省份分布上,北京7起,浙江6起,上海5起,广东、山东各3起,上海、辽宁、山西、江苏各2起,台湾、重庆、江西、福建、内蒙古各1起。

资本层面,2024年数字生活领域融资额创近五年新低,资本已从“野蛮扩张”转向“理性筛选”,更关注企业盈利能力和现金流健康度。与此同时,行业“洗牌”加速,共享经济、社区服务等细分赛道成为重灾区,凸显行业整合与优胜劣汰的必然性。

PART4

83家“退场”涉及餐饮外卖 到家服务共享经济在线婚恋等

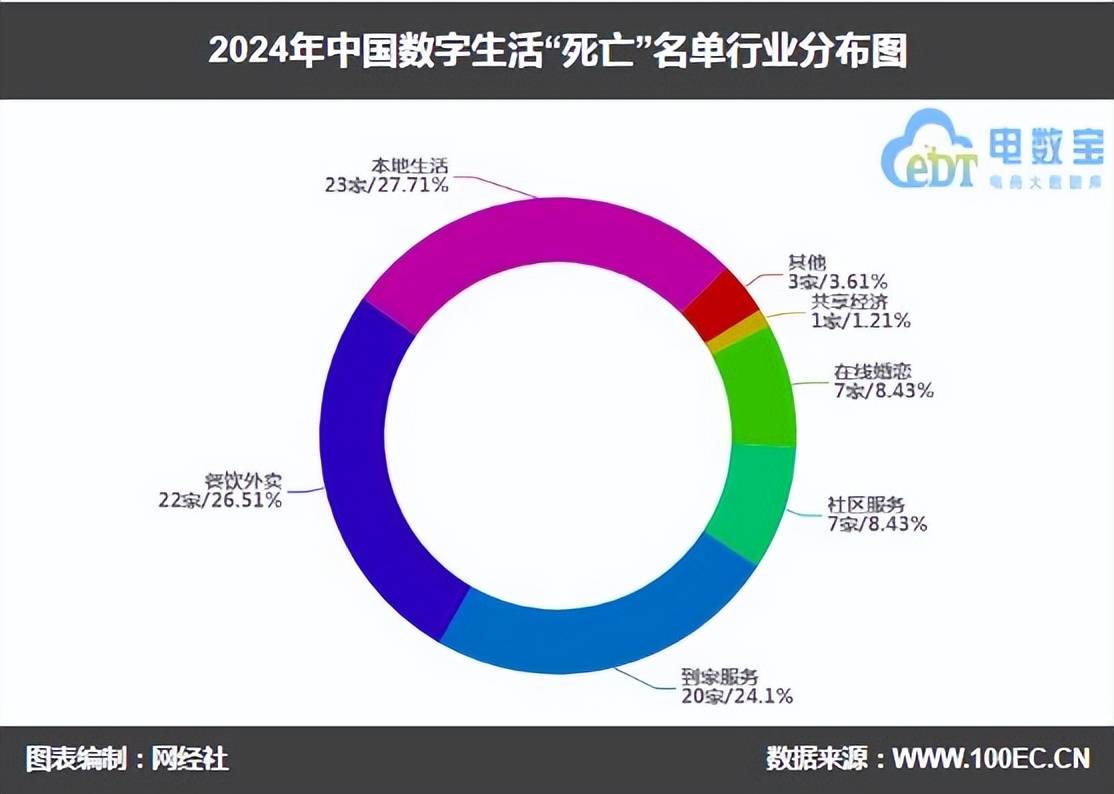

2024年,有一些企业因为各种原因,未能跟上时代的步伐,最终遗憾地退出了历史舞台。《报告》披露了2024年数字生活“死亡”数据显示,2024年数字生活“死亡”公司共83家,涉及餐饮外卖、到家服务、共享经济、在线婚恋、社区服务、本地生活等(注:本数据库定义的“死亡”包括公司破产、倒闭、重大重组、工商注销、创始人跑路、平台关停或停更等)

从行业分布上来看,本地生活“死亡”数量最多,达到23家;餐饮外卖位于第二,达到22家;到家服务位于第三,达到20家。社区服务、在线婚恋各7家、共享经济1家、其他3家。

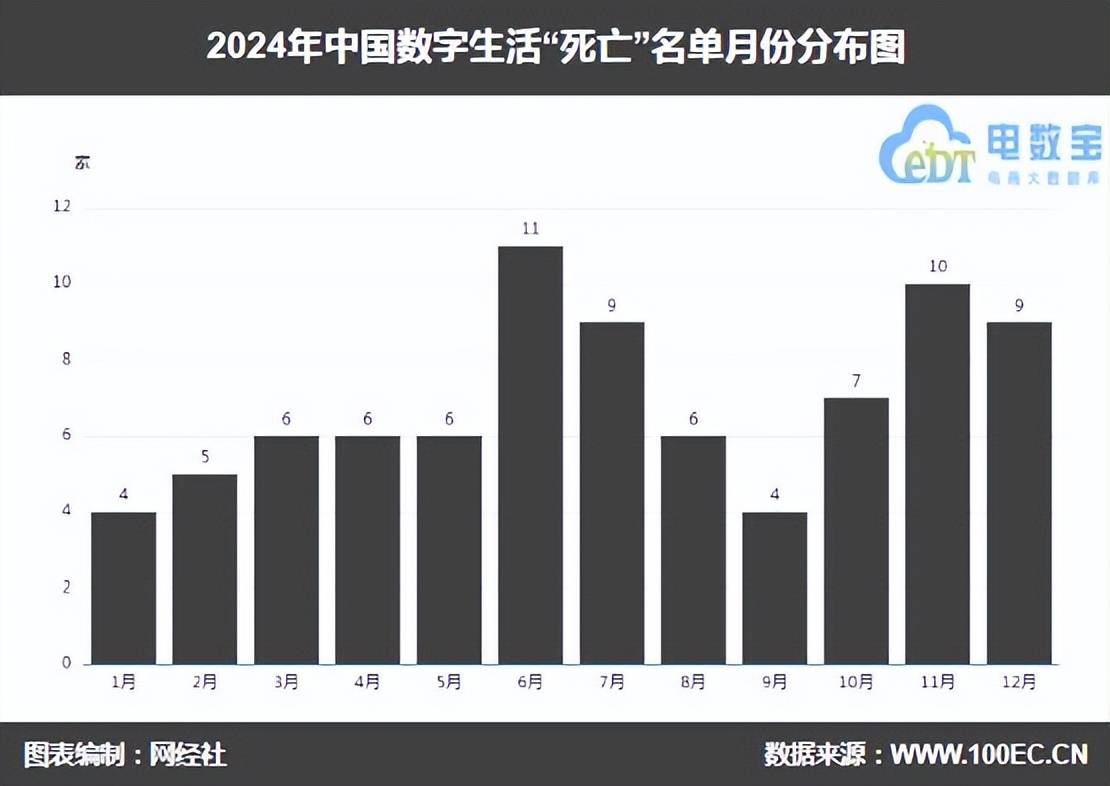

月份分布上,1月4家、2月5家、3月6家、4月6家、5月6家、6月11家、7月9家、8月6家、9月4家、10月7家、11月10家、12月9家。

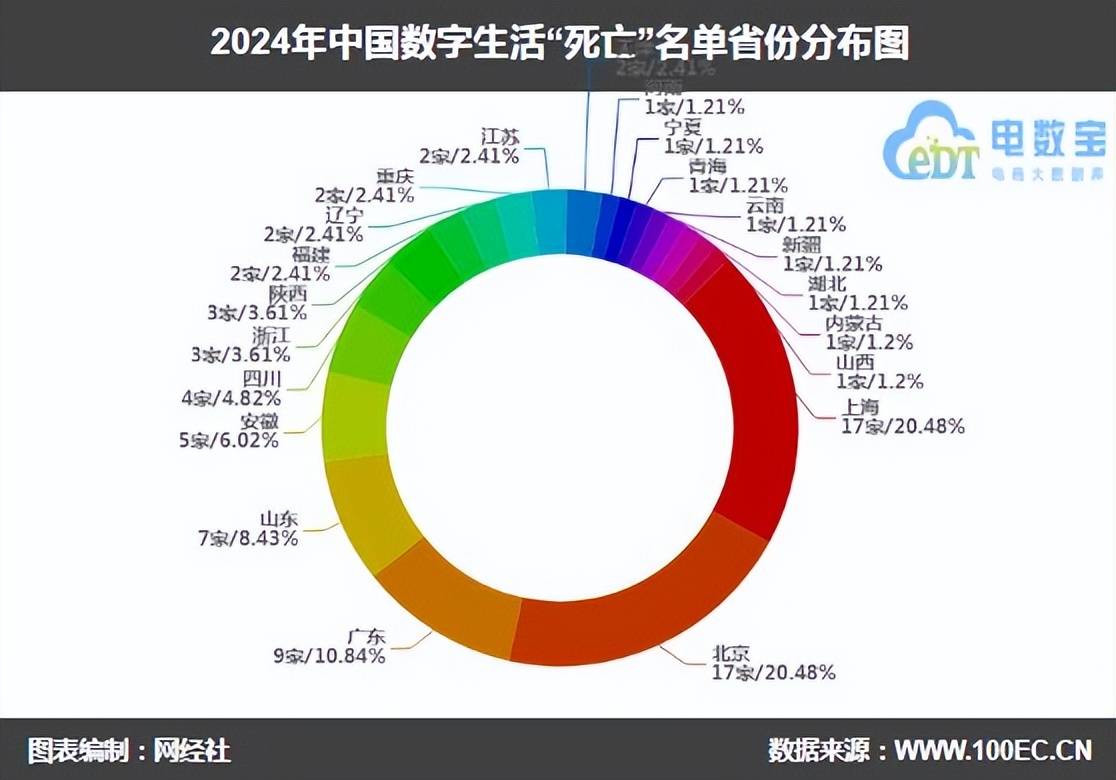

在省份分布上,上海、北京各17家,广东9家,山东7家,安徽5家,四川4家,浙江、陕西各3家,福建、辽宁、重庆、江苏、天津各2家,河南、宁夏、青海、云南、新疆、湖北、内蒙古、山西各1家。

PART4

大麦网飞猪58同城等入选2024年数字生活十大典型投诉案例

根据“电诉宝”2024年受理的中国数字生活领域用户有效投诉显示,入选投诉榜TOP10的依次为:飞猪、去哪儿、美团、BOSS直聘、大麦网、万师傅、智行、走着瞧旅行、联联周边游、啄木鸟家庭维修。

排名11-20名的依次为:猫眼电影、携程、同程旅行、鲁班到家、智联招聘、58同城、高德、大河票务网;

排名21-30名的依次为:大众点评、途家、摩天轮票务、侠侣亲子游、秀动、有票APP、黄河票务、票牛、高铁管家;

排名31-40名的依次为:淘票票、京东到家、soul、T3出行、骑驴游、嘀嗒出行、旅划算、曹操出行、哈啰出行、有票网。

据“电诉宝”显示,2024年全国数字生活用户投诉问题类型有:退款问题,占比最高,达37.81%;其次为霸王条款,占比18.38%;排在第三的是订单问题,占比6.15%。还有售后服务、网络欺诈、商品质量、客服问题、恶意罚款、高额退票费、退换货难、网络售假、虚假促销、货不对板、发货问题、发票问题、任意仅退款、信息泄露、冻结商家资金、物流问题、恶意封店、任意罚款、退店保证金不退还、出票不及时、扣押保证金、送餐超时等问题。

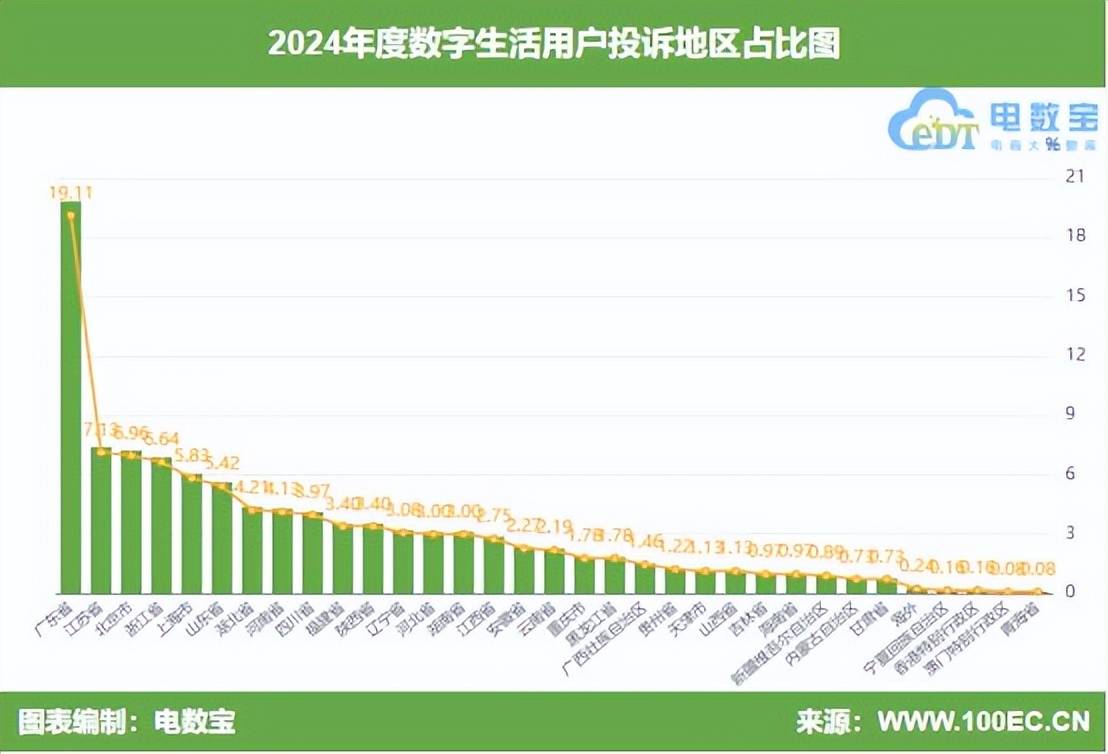

同时,“电诉宝”受理投诉用户聚集地区排在前三的依次是广东省(19.11%)、江苏省(7.13%)、北京市(6.96%),还有浙江省、上海市、山东省、四川省、湖北省、河南省、四川省、福建省、陕西省、辽宁省、河北省、湖南省、江西省、安徽省、云南省、重庆市、黑龙江省、广西壮族自治区、贵州省、天津市、山西省、吉林省、海南省、新疆维吾尔自治区、内蒙古自治区、甘肃省、海外、宁夏回族自治区、香港特别行政区、澳门特别行政区、青海省。

用户体验方面,退款难、霸王条款等问题位列投诉榜前茅,暴露出平台规则不透明、售后响应滞后等顽疾。婚恋、票务、家政等垂直领域投诉集中,反映数字化转型中服务标准化与消费者权益保护的短板。

数字生活台是专业数字生活门户,重点关注餐饮外卖、旅游出行、婚恋交友、互联网房产、互联网招聘、互联网家装等;有资讯、数据、研究、权益等内容,提供媒体发布、报告榜单、融资、会员、售后顾问等。