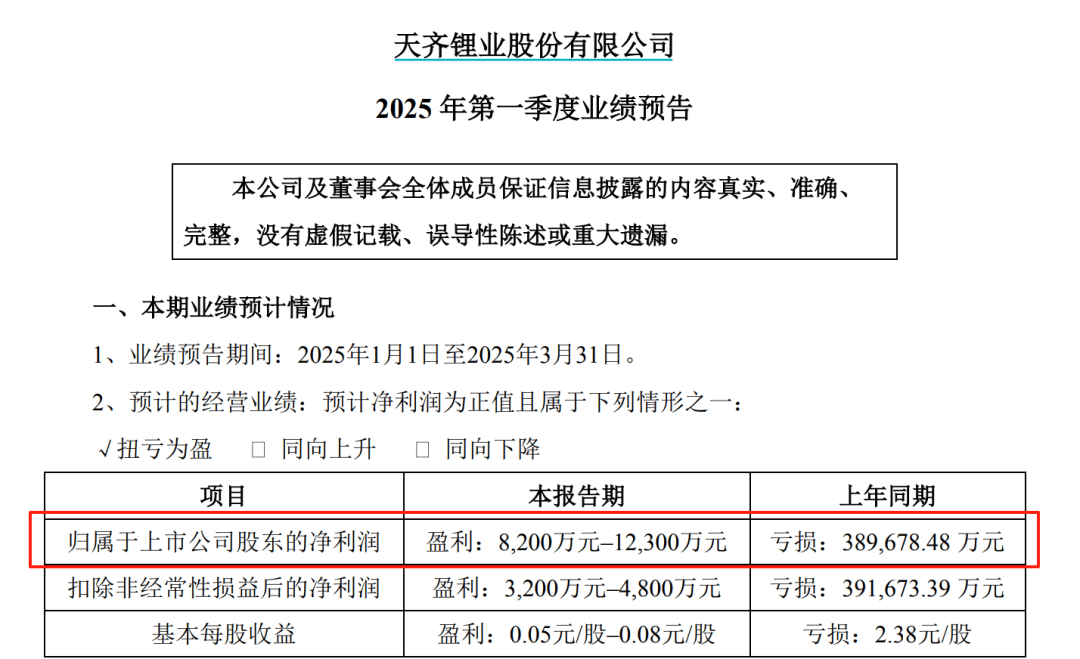

近日,天齐锂业公布了其2025年一季度的业绩预告,显示公司在该季度预计实现净利润8200万元至1.23亿元,成功实现同比扭亏。

具体来看,天齐锂业在4月23日晚间发布的公告中透露,公司预计2025年第一季度归属于上市公司股东的净利润为8200万元至1.23亿元,这一数字相较于上年同期的亏损38.97亿元,有了显著的提升。同时,公司预计第一季度的扣非净利润为3200万元至4800万元,与上年同期的亏损39.17亿元相比,也实现了扭亏为盈。

对于一季度业绩扭亏的原因,天齐锂业表示,尽管受到锂产品市场波动的影响,公司2025年第一季度锂产品销售价格较上年同期有所下降,但公司控股子公司Windfield Holdings Pty Ltd锂矿定价周期的缩短,以及全资子公司Talison Lithium Pty Ltd化学级锂精矿定价机制与公司锂化工产品销售定价机制的时间周期错配影响的大幅减弱,都为公司的盈利做出了贡献。

天齐锂业还提到,随着国内新购锂精矿的入库和库存锂精矿的消化,公司各生产基地生产成本中耗用的化学级锂精矿成本已经基本贴近最新采购价格。同时,受到自产工厂爬坡和技术改造的积极影响,公司2025年第一季度锂化合物及衍生品的产销量实现了同比增长。

在联营公司方面,天齐锂业提到,其重要的联营公司Sociedad Química y Minera de Chile S.A.(简称“SQM”)尚未公告其2025年第一季度业绩报告。但公司根据所能获取的可靠信息,采用彭博社预测的SQM 2025年第一季度每股收益等信息为基础,来计算同期公司对SQM的投资收益。鉴于SQM税务争议裁决对其净利润的影响已于2024年度确认,根据彭博社的预测数据,SQM 2025年第一季度业绩预计将同比增长,因此公司在本报告期确认的对该联营公司的投资收益较上年同期也有所增长。

回顾天齐锂业2024年的成绩单,公司在2024年实现营业收入130.63亿元,同比下降67.75%;归母净利润亏损79.05亿元,与上年同期的盈利72.97亿元相比,出现了较大的反差。在财报中,公司表示尽管锂化合物及衍生品的产销量实现了同比增长,但受到锂产品市场波动的影响,报告期内锂产品的市场价格整体大幅下滑,导致公司锂产品销售价格及毛利较上年同期大幅下降。同时,受到控股子公司泰利森化学级锂精矿定价机制与公司锂化工产品销售定价机制的时间周期错配影响,公司2024年度经营业绩出现了阶段性亏损。