在近期国信证券的一份报告中,2025年被描绘为消费电子行业的“估值扩张大年”。这一乐观预测建立在行业历经三年低谷后的显著复苏迹象之上。数据显示,2024年全球智能手机和PC出货量分别同比增长2.8%和3.8%,加之AI技术引领的新硬件革命,为行业带来了明确的复苏信号。

企业层面的表现同样令人瞩目。港股中的舜宇光学科技、瑞声科技以及比亚迪电子,还有A股的蓝思科技,均在修复的基础上实现了年收入的高增长,并刷新了历史记录。这些消费电子巨头在经历了多年的探索后,新的业绩增长点正逐渐显现。

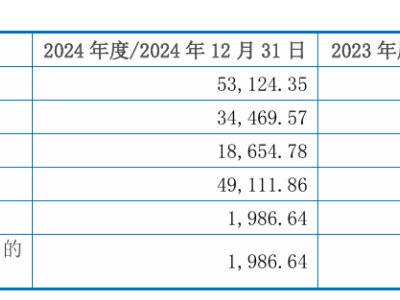

以蓝思科技为例,这家曾经深度绑定苹果产业链的全球消费电子外观件龙头企业,近年来在业务结构上发生了显著变化。尽管2024年其营收接近700亿元,但苹果订单的占比已降至49.5%。与此同时,AI眼镜、人形机器人等新业务异军突起,成为公司新的增长点。

蓝思科技不久前正式确认了赴港上市的传闻,这一举动引发了市场的广泛关注。在技术重塑产业格局、催化产业周期的当下,蓝思科技能否通过资本市场证明“代工者”身份不仅不是桎梏,反而能成为其发展的砝码,成为市场关注的焦点。同时,其押注的新赛道能否真正扛起增长大旗,并打开估值天花板,也备受期待。

回顾蓝思科技的成长历程,其从一个家庭作坊式的手表用玻璃表面加工厂,发展成为全球消费电子精密结构件的领军企业,堪称中国制造业代工模式的缩影。自2003年正式成立以来,蓝思科技凭借玻璃屏幕技术革新,逐步建立起覆盖多种材料的垂直整合体系,并见证了整个“iPhone时代”的崛起。

近年来,蓝思科技在国产品牌崛起的带动下,逐步降低了对苹果的依赖。同时,公司构建了庞大且专业的代工体系系统,实现了从原材料到整机组装的智能终端全产业链垂直整合。这一转变不仅提升了公司的产业链话语权,也为其在新的技术领域取得突破提供了有力支撑。

在智能汽车、智能穿戴、AR/VR等领域,蓝思科技已经取得了显著进展。公司与特斯拉、比亚迪、小米等多家国内外车企合作,涵盖了多个领先的智驾平台。蓝思科技还在智能头显与智能穿戴类业务上取得了不俗的成绩,并成功为智元机器人批量交付了相关产品。

然而,新业务的发展也面临着挑战。由于新领域的地域市场产能覆盖范围有限以及下游车企激烈的价格战,上游代工毛利率被挤压。为了突围这一困境,蓝思科技不得不持续投入大量资金用于扩建和技术研发。今年3月,公司在长沙计划募资多个项目,同时加大了对折叠屏手机、人形机器人、AI眼镜等领域的研发投入。

在AI眼镜和人形机器人领域,蓝思科技已经取得了一些成效。公司与Rokid的合作被视为AI眼镜赛道的关键突破口,同时也在人形机器人领域建立了专门团队,并成功为智元机器人批量交付了相关产品。尽管这些新业务目前仍处于起步阶段,但蓝思科技对其未来发展充满信心。

值得注意的是,随着消费电子供应商多线并举成为行业大趋势,外部不确定性也开始显现。日前北美关税的大幅提升引发了市场对出口和消费不确定的担忧。然而,有观点认为中国品牌的崛起可能是对冲此次关税风险的机遇。高性价比品牌加速出海发展中国家市场,或许能为国产供应链进一步强大提供契机。