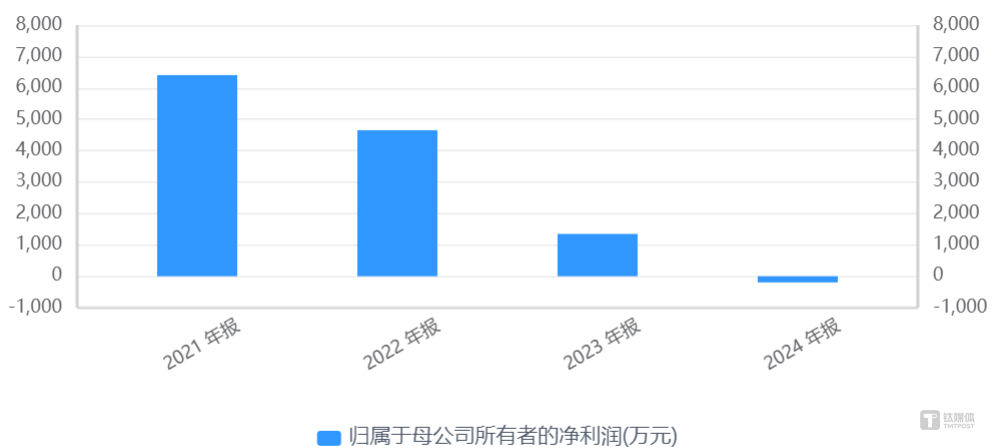

近期,迅捷兴(688655.SH)在上市后的首次亏损之际,宣布了一项重大资产重组计划,引起了市场的广泛关注。

4月9日晚,迅捷兴正式发布了关于重大资产重组的预案公告。公告中透露,公司计划通过现金支付和发行股份的方式,全面收购深圳市嘉之宏电子有限公司(以下简称“嘉之宏”)的100%股权,并同步进行配套资金的募集。这一举动在迅捷兴近年来净利润持续下滑的背景下,显得格外引人注目。

迅捷兴自2021年上市以来,业绩便呈现出下滑趋势,至2024年更是遭遇了上市后的首次亏损。在这样的关键时刻,公司选择收购同行业企业嘉之宏,意图通过多元化的产品布局来提振营收和盈利能力。然而,考虑到所处行业的激烈竞争和毛利率的持续下滑,此次并购能否为迅捷兴带来实质性的改善,目前仍是一个未知数。

4月10日,迅捷兴复牌后的股价表现也反映出市场对此次并购的谨慎态度。尽管开盘时股价一度冲高,但随后迅速回落,最终收盘价为13.80元/股,下跌3.70%。这一市场表现无疑增加了投资者对并购成功与否的担忧。

据悉,此次重组交易结构包括“发行股份+现金”两部分,同时迅捷兴还将募集配套资金。尽管配套资金的募集成功与否不影响并购交易的实施,但由于标的资产的审计和评估工作尚未完成,交易对价目前尚未确定。值得注意的是,此次发行股份的定价为15.28元/股,而迅捷兴的股价自年报发布后一路下跌,目前发行价已高于市场价,这无疑增加了重组落地的不确定性。

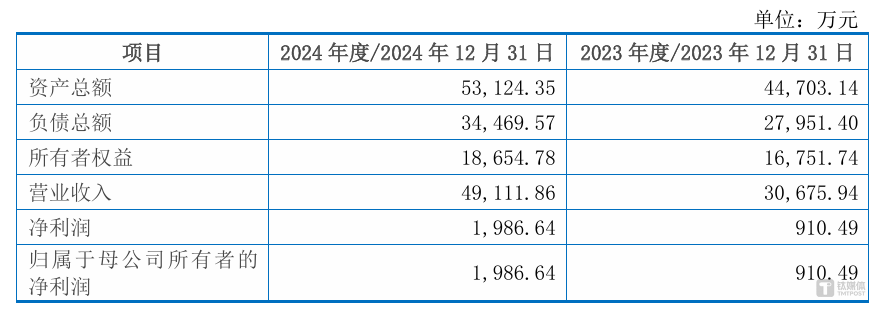

嘉之宏是一家专注于柔性印制电路板(FPC)的研发、生产和销售的企业,其产品全部为柔性电路板及相关产品。从营收和净利润方面来看,嘉之宏在2024年表现出色,营收达到4.91亿元,净利润为1986.64万元。相比之下,迅捷兴2024年的营收为4.75亿元,嘉之宏的营收已经反超迅捷兴。如果此次重组成功,迅捷兴的业绩有望在2025年实现大幅增长。

然而,迅捷兴的内部情况并不乐观。年内,公司两家持股平台公司均出现了较大幅度的减持。监事也发布了减持公告,预计减持比例不超过公司总股本的0.1125%。这一系列减持行为无疑给迅捷兴的股价带来了额外的压力。

迅捷兴自2021年5月登陆科创板以来,主营业务一直是印制电路板(PCB)的研发、生产和销售。尽管公司在上市初期取得了不错的业绩,但近年来净利润持续下滑,至2024年更是出现了亏损。公司解释称,整体产能未充分利用导致产品单位固定成本较高,同时行业价格竞争激烈,价格改善不明显。

然而,在业绩持续下滑的背景下,迅捷兴的生产基地扩张步伐却不断加速。一方面,公司更改了IPO募投项目,将原年产30万平方米高多层板及18万平方米HDI板项目变更为年产60万平方米PCB智能化工厂扩产项目,该项目已于2023年年底投产。另一方面,公司去年发布了定增预案,拟募资3.4亿元用于珠海迅捷兴智慧型样板生产基地项目(一期),尽管该定增尚未获批,但珠海生产基地的建设进度很快,预计今年二季度便可投产。

至此,迅捷兴已拥有三个生产基地,分别是深圳基地、信丰一厂和信丰二厂以及即将投产的珠海工厂。这些生产基地的定位各不相同,能够提供从样板生产到批量板生产的一站式服务,满足客户从新产品开发至最终定型量产的PCB需求。然而,尽管布局完备,但公司毛利率下滑的趋势并未得到遏制,从2021年的26.50%下滑至2024年的18.33%,同时资产负债率也在持续上升。

从产业角度来看,当前PCB板行业的竞争异常激烈,A股上市公司数量多达40家以上,市值跨度巨大。在“并购六条”政策的推动下,PCB行业的整合发展已成为大势所趋。此次迅捷兴并购嘉之宏能否提高竞争力,带领公司走出亏损困境,仍需市场的进一步检验。