作者|汪梦婷

3月27日晚间,中信建投证券公布2024年年报。

2024年,中信建投实现营业收入211.29亿元,同比下降9.10%;归属于母公司股东的净利润72.23亿元,同比增长2.68%;拟向全体股东每10股派发现金红利1.65元

主营业务收入“两增两降”。其中,投资银行业务收入24.91亿元,同比下降48.14%;资产管理业务板块收入12.56亿元,同比下降14.17%;财富管理业务板块收入66.10亿元,同比增长8.97%;交易及机构客户服务业务收入80.53亿元,同比增长0.46%。

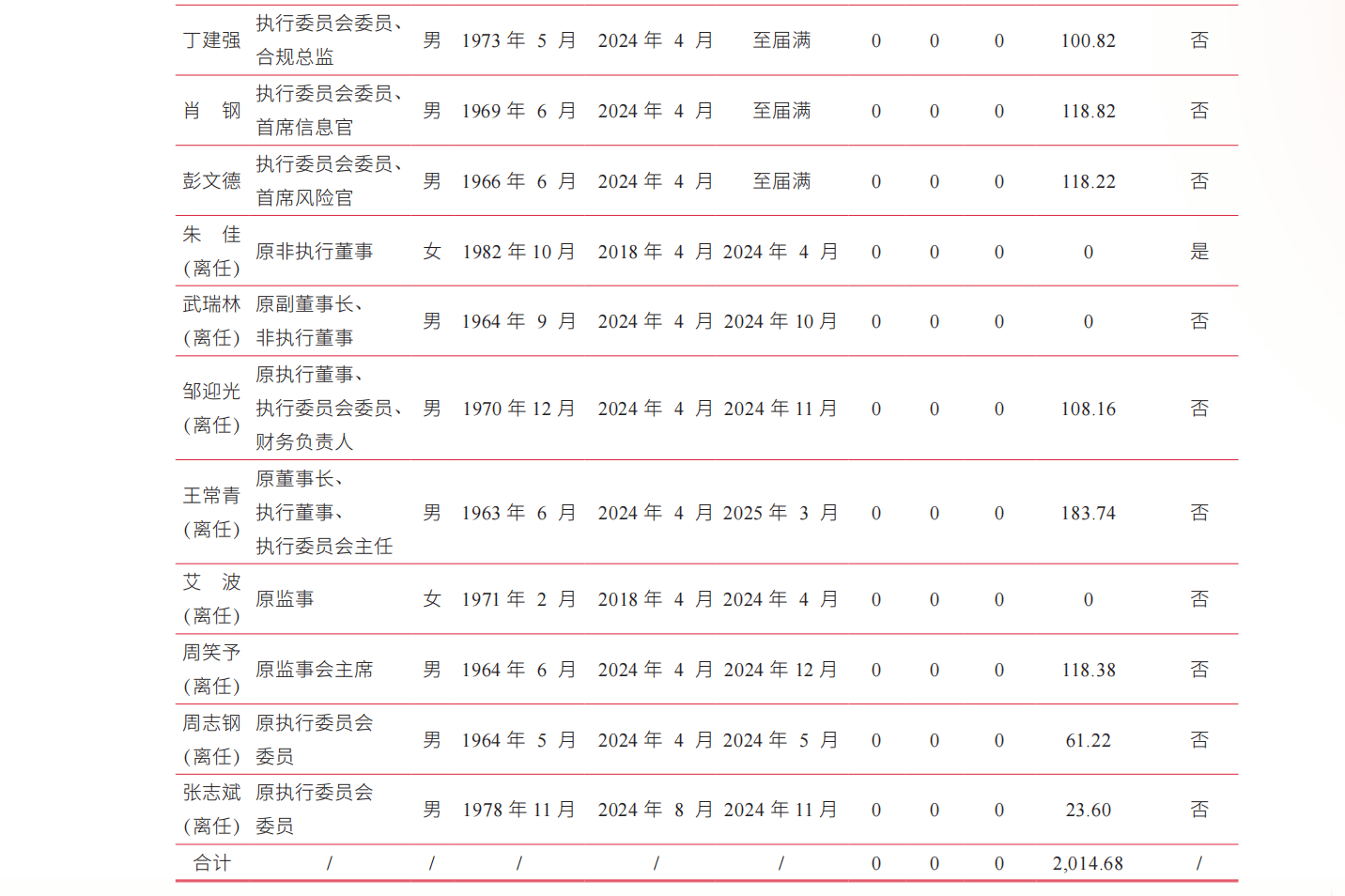

在金融业降薪潮中,2024年中信建投员工人均薪酬继续下调至48.36万元,同比减少约8.6万元。高管薪酬“打五折”,全体董事、监事和高级管理人员报酬合计2014.68万元,同比下降超过57%。

IPO数量夺冠,承销收入减少逾18亿元

2024年,A股全市场共发行股权融资项目220家,同比下降64.05%,募集资金2096.95亿元,同比下降72.84%。其中,IPO项目102家,同比下降67.52%,募集资金662.80亿元,同比下降81.54%。

报告期内,中信建投完成A股股权融资项目27家,主承销金额150.60亿元,分别位居行业第2名、第3名。同比2023年,项目数减少40家,主承销金额下降797.16亿元。

其中,IPO主承销家数12家,主承销金额61.77亿元,分别位居行业第1名、第3名,同比分别减少21家、345.77亿元;实现IPO承销保荐收入3.63亿元,排在行业第3名,同比减少18.65亿元,排名后退一位。

去年,境外市场方面IPO展现出强劲的复苏势头,香港股权融资一级市场显著回暖。2024年,港股主板市场共发行IPO项目67家,同比下降1.47%,募集资金872.43亿港元,同比增长88.34%;

国际业务上,2024年,中信建投国际在香港市场共参与并完成港股IPO保荐项目3家,募集资金73.62亿港元,港股IPO发行规模排名中资券商第四,保荐项目家数排名第五。

其中,中信建投作为联席保荐人服务地平线机器人实现港股IPO,募集资金60.87亿港元,为近两年来中国科技企业最大规模港股IPO项目。

中信建投国际在离岸市场参与并完成债券承销项目215单,同比增长104.76%,承销金额4085.43亿港元,同比增长82.55%;其中全球协调人项目共73单,同比增长65.91%,承销金额1427.98亿港元,同比增长长98.61%。

2024年,中信建投国际实现营业收入7.36亿元,上年同期为5.29亿元,同比增加逾39%;净利润3.21亿元,上年同期为1.88亿元,同比增逾70%。截至2024年12月31日,中信建投国际总资产394.20亿元,净资产41.98亿元。

资产管理业务方面,去年中信建投收入12.56亿元,同比下降14.17%。截至报告期末,中信建投基金资产管理规模1421.79亿元,较2023年末增长51.64%。其中,公募基金管理规模941.95亿元,较2023年末增长38.21%。

投资收益增65%,高管薪酬降57%

过去一年,不少券商靠投资业务“翻身”。

中信建投证券财报显示,2024年公司投资收益76.01亿元,较2023年增长约65%,主要是出于交易性金融资产收益增加。公允价值变动损益1.35亿元,较2023年减少约94%。

以“自营收入=投资收益-对联营企业和合营企业的投资收益+公允价值变动净收益“粗略计算,2024年中信建投自营收入约77.28亿元,同比2023年的68.42亿元,增加约13%

财富管理业务方面,2024年,中信建投证券经纪业务新开发客户199.02万户,同比增长62.73%,高净值客户数量创近5年新高。

两融业务方面,2024年9月下旬以来,证券市场活跃度大幅提高,境内全市场融资融券业务规模有所上升。

截至报告期末,中信建投融资融券余额628.20亿元,市场占比为3.37%;融资融券账户19.49万户,同比增长6.30%;信用账户净新增开户市占率为2.68%,同比增长39.99%。

截至2024年末,中信建投集团共有人员13045人,相比2023年的13901人,减少了856人。

按照“当期薪酬总额=期末应付职工薪酬-期初应付职工薪酬+支付给职工以及为职工支付的现金”计算,报告期内,中信证券证券员工人均实发薪酬约48.36万元,2023年其人均年薪56.95万元,同比减少约8.6万元。

高管薪酬“打五折”,2024年,中信建投证券全体董事、监事和高级管理人员实际获得的报酬合计2014.68万元,同比2023年的4701.92万元,下降超过57%。

其中,已于2025年3月离任的董事长王常青2024年获取报酬183.74万元,2023年为353.77万元,同比下降约48%。