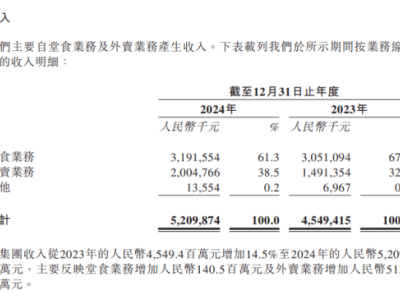

在服装行业的浩瀚星空中,比音勒芬(002832.SZ)曾是一颗耀眼的明星,以其独特的品牌定位和精准的市场策略,牢牢抓住了中年男性消费者的心。然而,如今这颗明星似乎正面临前所未有的挑战与转型的十字路口。

近年来,比音勒芬频繁发布公告,宣布使用大量闲置自有资金购买理财产品,截至最近一次公告,其尚未到期的理财本金已高达15.5亿元。这一举动背后,或许透露出公司在资金管理上的“甜蜜烦恼”,但同时也映射出其主营业务增长放缓的现状。

比音勒芬的崛起,得益于其对中国高尔夫文化的深刻理解与精准定位。品牌创始人谢秉政敏锐地捕捉到高尔夫文化背后的精英阶层需求,将Polo衫作为品牌核心,成功塑造了一个专业且高端的品牌形象。尽管大部分VIP用户并不真正打高尔夫,但比音勒芬依然凭借其独特的品牌魅力,吸引了大量追求高品质生活的中年男性。

在销售渠道上,比音勒芬更是独辟蹊径,将机场与高铁站作为核心销售点,这些高端消费群体的聚集地为其带来了可观的销售额与毛利率。2023年,其机场、高铁直营店的毛利率高达83.14%,远超线上与加盟店。然而,这种高度集中的销售策略,也为比音勒芬埋下了市场拓展的天花板。

随着消费市场的变化与中年男性消费需求的裂变,比音勒芬开始感受到前所未有的业绩压力。2024年第三季度,公司遭遇了上市以来的首次营收与净利润双降,财报数据显示,其第三季度营收同比下滑4.37%,归母净利润更是暴跌17.32%。这一严峻现实,标志着比音勒芬高增长神话的终结。

为了应对业绩下滑的挑战,比音勒芬开始了激进的转型之路。从品牌革新到代言人更换,再到产品设计的年轻化调整,公司试图撕掉“中年标配”的标签,贴近年轻消费者群体。然而,这一转型之路并不平坦。新LOGO被市场诟病“换汤不换药”,年轻化产品销量也不尽如人意。在比音勒芬官方旗舰店销量前十的商品中,仅有一件是年轻代言人同款,且销量有限。

更为严峻的是,比音勒芬在转型过程中还面临着重资产投入带来的管理费用激增与现金流下降的问题。公司斥巨资收购国际品牌并建设新总部,但这些举措并未带来预期的效果。运营国际品牌的子公司亏损严重,天猫旗舰店粉丝量寥寥无几。同时,重资产投入导致公司管理费用激增43%,现金流同比下降33%。在二级市场上,投资者对公司的转型持谨慎态度,股价自宣布建总部后三个月内暴跌40%。

面对业绩下滑与转型困境,比音勒芬需要在“爹味”与“年轻化”之间找到平衡。如何在保持中年男性消费者忠诚度的同时,吸引年轻消费者群体的关注与喜爱,成为公司亟待解决的问题。未来的路,对于比音勒芬来说,既充满挑战也充满机遇。