小菜园国际控股有限公司,被誉为“中式正餐第一股”,自去年12月成功上市后,近日发布了其2024年度业绩报告,详细披露了这家餐饮新秀的最新运营状况。

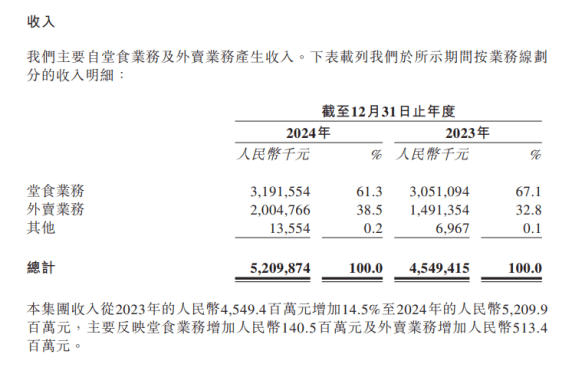

报告数据显示,小菜园在2024年度实现了稳健增长,全年总收入达到52.099亿元,与2023年的45.494亿元相比,增幅达到14.5%。这一成绩的取得,离不开公司在门店拓展和外卖业务上的双重发力。

在外卖业务方面,小菜园的表现尤为亮眼。2024年,外卖收入达到20.048亿元,较上一年增长了5.134亿元,同比增长率高达34.4%。外卖收入在总收入中的占比也从2023年的32.8%提升至38.5%,成为公司收入增长的重要驱动力。这一增长主要得益于外卖服务门店数量的增加以及在外卖平台上吸引力的提升,外卖订单数量从2023年的1890万笔跃升至2024年的2900万笔。

在门店拓展方面,小菜园同样取得了显著成绩。截至2024年底,公司总门店数达到667家,较上一年净增131家,增长率高达24.4%。值得注意的是,虽然小菜园门店主要分布在三线及以下城市,但一线、新一线及二线城市的门店占比在逐年提升。这一布局策略不仅有助于公司扩大市场份额,也为其未来的持续增长奠定了坚实基础。

然而,在业绩增长的同时,小菜园也面临着一些挑战。报告指出,随着餐饮业降价潮的兴起,小菜园的人均消费额出现了下滑。2024年堂食顾客人均消费额降至59.2元,较上一年下降了6元。同时,同店日均销售额和翻台率也出现了不同程度的下滑。同店日均销售额从2023年的2.78万元下滑至2024年的2.44万元,降幅达12.2%;整体翻台率也从3.3次/天降至3.0次/天,降幅为9.1%。

对于同店日均销售额的下滑,小菜园表示这主要是由于外部基数效应和内部主动战略调整所致。随着疫情影响逐渐消退,中国餐饮市场消费者支出激增,形成了基数效应。同时,为了迎合消费者对高性价比体验的偏好,小菜园对菜品价格进行了下调。而对于翻台率的下降,公司则归因于消费者外出就餐频次回归理性以及门店扩张带来的客源分流影响。

面对这些挑战,小菜园并未止步不前。公司在公告中透露,未来将采取一系列措施改善运营状况。包括优化服务能力、提升门店用餐体验、推出增值服务以提供更多顾客价值;增强数据驱动决策能力、完善商业数智化体系;进一步升级供应链;并继续推进门店扩张计划,实现更广泛的市场布局。