在汽车行业,奇瑞汽车长久以来被贴上了“理工男”的标签,这一形象深入人心。然而,随着奇瑞招股书的公布,我们或许需要重新审视这一标签背后的真正含义。

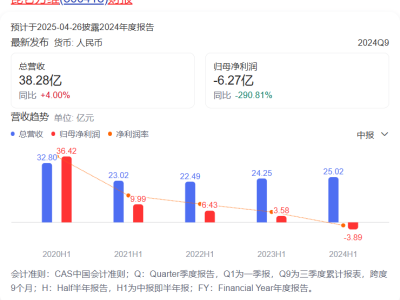

奇瑞汽车在近年来展现出了独特的利润结构——“低毛利—高净利”,这在汽车行业中并不常见。根据招股书数据,奇瑞在2022年至2024年前三季度的毛利率和净利率分别维持在14%~16%和6%~7%的水平。与之对比,长城汽车和比亚迪在同一时期的毛利率均超过20%,而净利率则相对较低。奇瑞在净利率相当的情况下,毛利率明显偏低,但其净利润率却高于许多同行,这一反常现象引发了广泛关注。

探究奇瑞这一利润结构的成因,我们发现其背后隐藏着不同寻常的发展模式和路径。奇瑞的“低毛利”并非因为其产品或服务缺乏竞争力,而是源于其分销模式下的高额返利激励。奇瑞对下游渠道商采取了预收货款和预估返利的方式,随着销量的增长,返利金额也随之增加。这种策略激发了渠道商的积极性,推动了销量的快速增长。然而,高额返利也导致了奇瑞营收数据的“低毛利”现象。如果将返利金额加回至营收中,奇瑞的毛利率将显著提升。

奇瑞的“高净利”则得益于其低效研发下的无形资产摊销情况。与其他车企相比,奇瑞的研发费用率相对较低,且其资产负债表中的无形资产规模较小。这并不意味着奇瑞在技术研发上缺乏投入,而是其研发成果和专利资产可能集中在奇瑞控股层面,而非奇瑞汽车本身。因此,奇瑞汽车在生产过程中无需摊销大量的无形资产成本,从而降低了生产成本,提高了净利润率。

奇瑞近年来在海外市场取得了显著成绩,海外业务占比持续超过40%。这在一定程度上支撑了其高额返利策略的实施,因为海外市场对奇瑞的燃油车仍有着较强的需求。然而,这也引发了关于奇瑞未来新能源转轨的担忧。在新能源汽车逐渐成为行业趋势的背景下,奇瑞如何在保持现有利润结构的同时,实现向新能源赛道的平稳过渡,将成为其面临的一大挑战。

从奇瑞的利润结构变化中,我们可以窥见其发展战略的调整。在混改和资金压力的背景下,奇瑞不得不在业务导向上做出探索和调整。长期投入的研发工作被短期见效的商业模式调整所取代,以维持资金链的稳定和企业的正常运营。这种取舍虽然带来了眼前的利润增长,但也为未来的发展埋下了隐患。

奇瑞的“低毛利—高净利”利润结构并非偶然现象,而是其独特发展模式和路径的必然结果。这一结构在推动销量快速增长的同时,也反映了奇瑞在面对理想和现实问题时做出的妥协和选择。然而,随着行业环境的变化和竞争的加剧,奇瑞能否继续维持这一利润结构并实现可持续发展,仍需时间给出答案。