东南亚科技巨头Sea近日发布了其2024年第四季度的财报,财报显示,尽管整体业绩强劲,但不同业务板块表现各异。电商板块Shopee成为亮点,而游戏和金融板块则面临一些挑战。

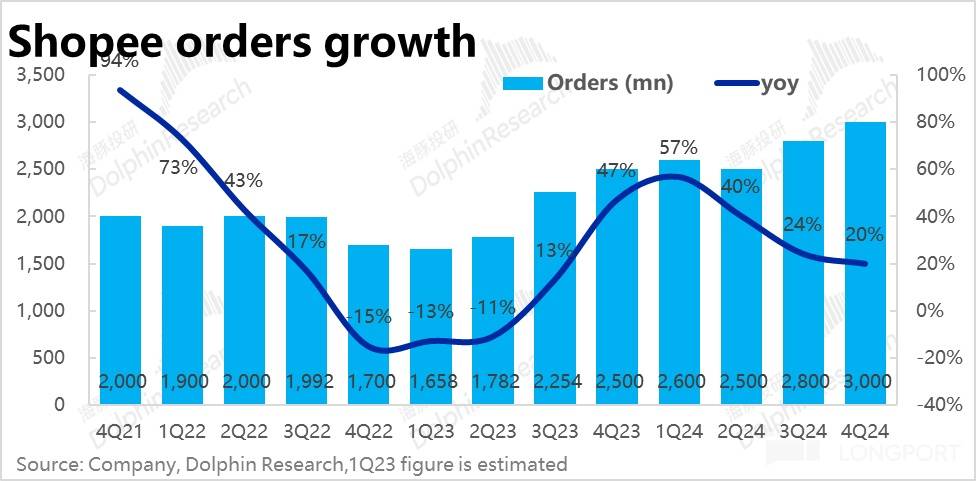

电商业务Shopee在本季度表现出色,商品交易总额(GMV)达到286亿美元,同比增长近24%,远超市场预期的18%增速。尽管基数已经很高,但Shopee的增长势头依然强劲,环比增长仅放缓约1个百分点。订单量同比增长20%,虽然环比放缓4个百分点,但客单价的回升(增长3%)成为推动GMV增长的重要因素。

在收入方面,Shopee的营收同比增长41%,显著强于市场预期的35%增长,环比增长也仅放缓2个百分点。这主要得益于GMV的超预期增长。尽管变现率环比仅提升0.1个百分点,但高利润的marketplace服务变现率提升了0.4个百分点,对利润率的影响较小。

金融板块SeaMoney在本季度未收回的贷款余额达到51亿美元,同比增长64%,但低于市场预期的54.4亿美元。然而,该板块的营收额同比大涨55%,环比增速提高17个百分点,远高于市场预期的36%增速。这表明公司本季度在金融业务上更注重提升变现率而非扩大业务规模。

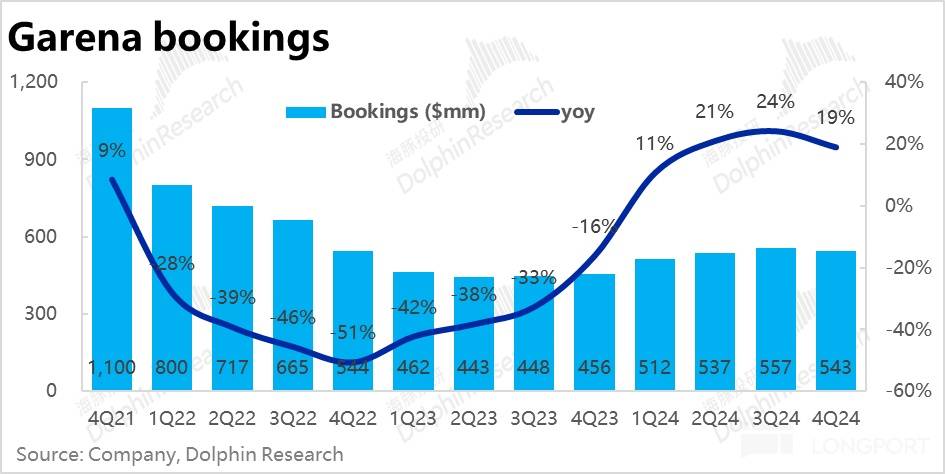

游戏板块Garena的表现则相对较弱。本季度活跃用户约为6.2亿人,付费用户数5000万人,环比均有所下降,且低于市场预期。活跃用户的流失是一个不好的信号。尽管游戏流水同比增长19%,好于市场预期的18%,但人均付费金额同比下降6%,导致流水增长放缓。

在盈利方面,电商板块Shopee本季度实现了约0.8亿美元的经营利润,明显好于市场预期的不到0.2亿美元。经营利润率达到2.2%,也远超预期的0.5%,显示出电商业务利润释放的速度快于预期。

游戏板块本季度实现经营利润2.7亿美元,好于市场预期的2.5亿美元。利润率达到52%,同比提高0.9个百分点,但环比略有下降。金融板块SeaMoney本季度实现经营利润1.98亿美元,低于市场预期的2.3亿美元,利润率也有所下降,主要是由于营销支出环比近乎翻倍。

整体来看,Sea本季度实现收入49.5亿美元,同比增长37%,增速环比提高6个百分点,表现出强劲的增长势头。然而,由于金融和游戏板块底层经营指标的表现不佳,实际业绩的含金量并不如表面看起来那么高。

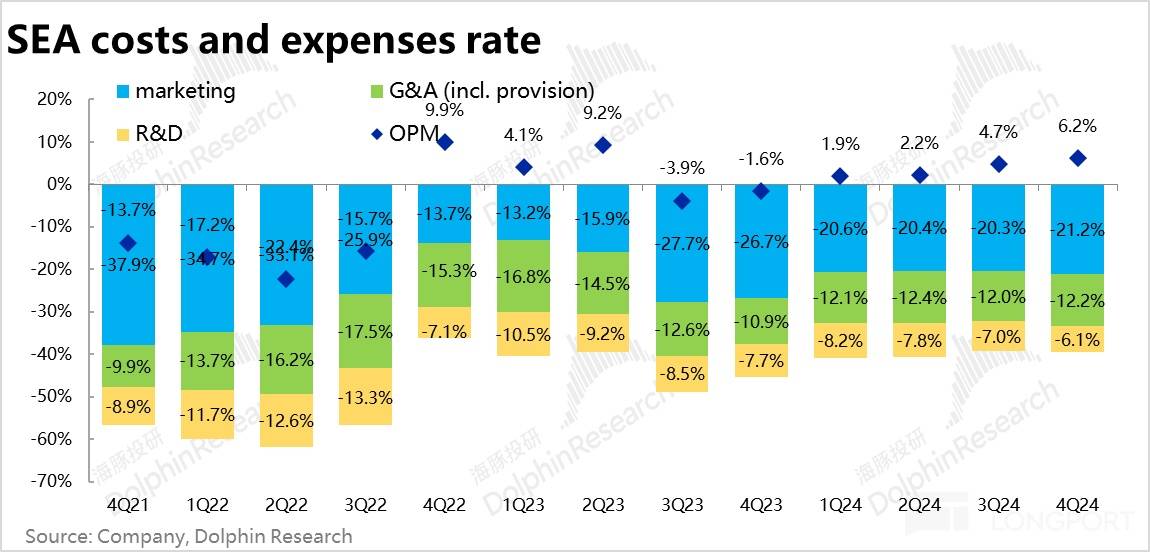

在毛利方面,公司整体毛利率由43%提升至45%,主要得益于电商和金融板块毛利率的提升。费用方面,四项经营费用合计支出近19.5亿美元,同比增长19%,费用投入力度有所回升。其中,营销费用增长最为明显,占收入比重环比提升至21.2%。

尽管营销费用增加导致总体经营费率环比小幅增长0.2个百分点,但由于变现率的提升,毛利率环比提高了2个百分点。因此,Sea本季度的经营利润率提升至6.2%,实际经营利润约3.1亿美元,比市场预期的2.6亿美元高出约18%。利润释放速度好于预期。