浙江华业塑料机械股份有限公司(以下简称“浙江华业”)在创业板上市之路上遇到了成长性的考验。尽管该公司在2022年5月30日提交了IPO申请,并于2023年2月13日获得上市委员会通过,但至今尚未正式发行上市。其核心问题在于,近年来其业绩出现了连续下滑的趋势。

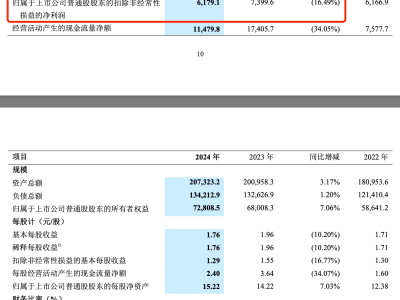

根据浙江华业披露的招股书,2022年至2023年期间,公司的营业收入和净利润均呈现同比下降的态势。具体来说,2021年至2024年上半年,其营业收入分别为8.08亿元、7.82亿元、7.36亿元和4.33亿元,而净利润则分别为9602.15万元、8164.23万元、7056.16万元和4511.5万元。这一数据表明,2021年至2023年的三年营收复合增长率为-4.56%,净利润复合增长率为-14.28%。

浙江华业对此解释称,业绩下滑主要受下游需求减少和行业周期性波动的影响。不过,公司也提到,在2024年上半年,其在手订单金额已经实现了同比增长。然而,行业前景仍不明朗,2024年前三季度,与浙江华业同行业的三家可比公司的净利润均出现了下滑,这引发了市场对其2024年全年业绩的担忧。

尤其值得关注的是,在浙江华业提交IPO申请后,深交所对创业板企业的上市要求进行了修订,提高了对成长性的要求。新规定要求创业板企业的营业收入复合增长率需达到25%,而浙江华业的复合增长率显然低于这一标准。

面对业绩下滑和创业板上市要求的提高,浙江华业在回复时代商业研究院的询问时表示,公司所处的塑料机械行业在2020年至2021年期间经历了高景气周期,但随后进入了阶段性调整周期,下游需求出现下降,导致行业竞争加剧,公司销售规模有所下降。不过,公司也提到,截至2024年6月末,其在手订单金额较2023年末增长了35.70%。

然而,除了业绩成长性,浙江华业在研发投入方面也存在一些争议。招股书显示,公司将实控人及管理层人员的部分薪酬计入了研发费用,这引发了对其研发真实投入情况的质疑。尤其是公司的副总经理周飞忠,其初中学历背景以及未披露的研发工作经历,使得市场对其薪酬计入研发费用的合理性产生疑问。

浙江华业在招股书中提到,根据中国塑料机械工业协会的统计,公司在我国塑料机械用螺杆、机筒产品市场占有率连续三年排名第一。然而,由于公司的实际控制人之一同时担任该协会的副会长,这一数据的权威性和客观性也受到了市场的关注。

在研发产出方面,尽管浙江华业在研发上有所投入,但自2018年10月31日以来,公司并未产生新的发明专利,这进一步引发了对其研发能力和创新性的质疑。

浙江华业在创业板上市之路上面临着多方面的挑战。业绩下滑、成长性不足、研发投入争议以及市场占有率数据的权威性问题,都将成为其上市路上的绊脚石。未来,浙江华业需要积极应对这些挑战,以证明其符合创业板的上市要求。