随着人工智能(AI)技术的蓬勃发展,一个意想不到的领域正逐渐崭露头角,那就是电力板块。近期,电力股股价持续攀升,引发市场广泛关注。国家电网与南方电网两大巨头在2024年合计投资高达6000亿元,这一数字创下了历史新高,成为支撑电力股坚挺的重要因素之一。

国家电力系统的表现同样令人瞩目。在2024年,国家电网不仅成功投运了3项特高压工程,还累计建成了“22交16直”共38项特高压工程,全年投产110千伏及以上线路长达4.38万公里,电网的高质量发展进程显著加快。这些投资涵盖了特高压交直流工程建设、电网数字化智能化升级等多个方面。而根据国家电网的最新规划,2025年的投资力度将进一步加大,预计投资金额将超过6500亿元,重点聚焦主电网优化、配电网补强以及新能源高质量发展。

与此同时,南方电网也宣布了其在2025年的投资计划,将安排固定资产投资1750亿元,同样创下历史新高。业内人士指出,电网投资不仅是稳增长的重要方式,也是逆周期调节的关键环节。它不仅能够满足日益增长的电力需求,为产业链上下游企业带来发展机遇,还为跨省跨区电力交易提供了有力保障,对建立全国统一电力市场发挥着积极作用。电网投资还为AI领域的发展保驾护航,成为中国制造和中国智造的重要推手。

在投资金额大幅提升以及市场供需两旺的背景下,电力系统有望在2025年迎来大爆发。这一趋势不仅体现在国内,中美之间的电力比拼也愈发激烈。多年来,中国电力发展取得了显著成就,逐渐摆脱了“电力弱国”的标签。1989年,中国的发电总量才达到美国1953年的水平,人均用电量更是不到美国的十分之一。然而,经过多年的努力,中国电力发展取得了长足进步。

特别是在2011年,中国的年发电量首次成为全球第一,发电装机容量也跃居世界第一。此后,中国的电力装机容量增长更为迅速。从2014年到2021年,中国建造的跨区域电网容量是美国的80倍。在电力结构上,中国也在不断优化和现代化,新能源发电比例接近50%,风电、光伏发电的利用率更是高达95%以上。2024年,中国发电量达到9.4亿千瓦时,总装机量达到26亿千瓦时,均远超美国。

AI技术的快速发展离不开电力的强大支撑。数据显示,全球数据中心的电力消耗约占全球总用电量的1%-2%,并且随着AI算力需求的增加,这一比例还在不断上升。AI算力的耗电量巨大,尤其是在训练和运行大规模深度学习模型时。以GPT-3为例,其训练过程消耗了约1287兆瓦时的电力,足够121个美国家庭使用一年。而GPT-4的训练耗电量预计更是GPT-3的数倍。

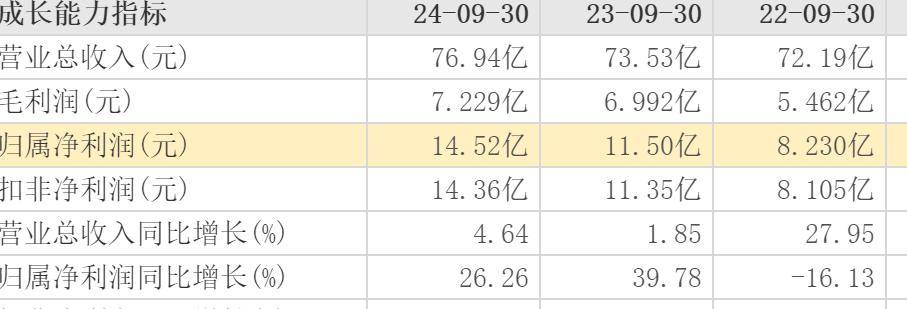

尽管如此,电力与AI之间的关系并非单向的。电力不仅助力AI算力的发展,AI也在反哺电力。通过AI算法,可以在发电侧精准供需,提升发电效率与系统稳定性;在电网侧实现风险管控,优化调度;在用电侧实现降本增效,降低人力成本。这些反哺效应直接体现在电力企业的财报上,如国家电网旗下的国电南瑞,在2024年前三季度营收和净利润均实现了显著增长。

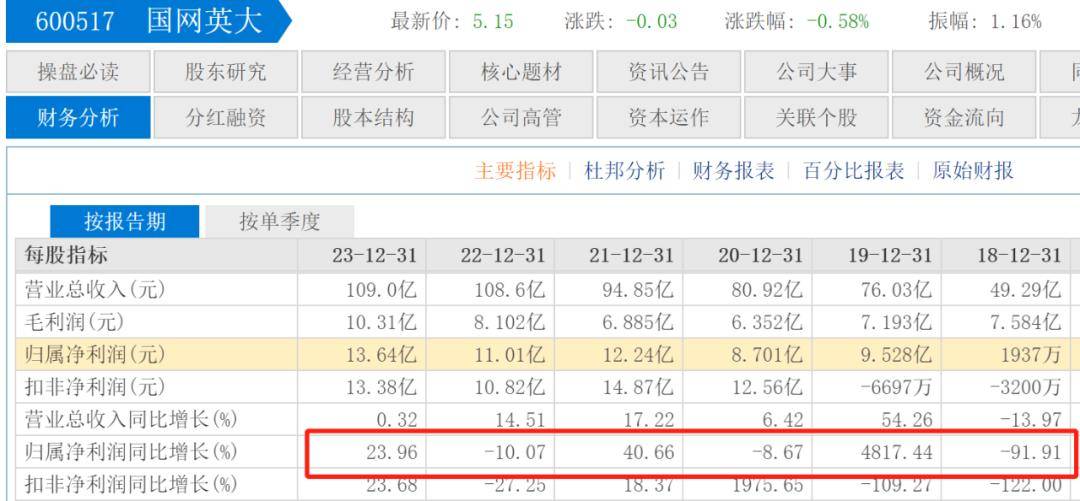

然而,并非所有电力企业的业绩都如此出色。国网英大的业绩就呈现出波动趋势。尽管整体利润有所提升,但营收增幅却不断放缓。尽管如此,从行业整体上看,这两年电力股整体业绩表现向好。AI算力在反哺电力系统上不仅体现在业绩上,还表现在智能电网优化、可再生能源整合、储能优化等多个方面。AI正在推动电力系统向更智能、高效、可持续的方向发展。

总的来说,AI时代已经到来,电力作为AI发展的基石,其重要性不言而喻。中国电力系统的快速发展为AI算力提供了有力保障,而AI技术的反哺效应也在推动电力系统的智能化升级。在未来,随着投资力度的不断加大和市场需求的持续增长,电力系统的发展前景将更加广阔。