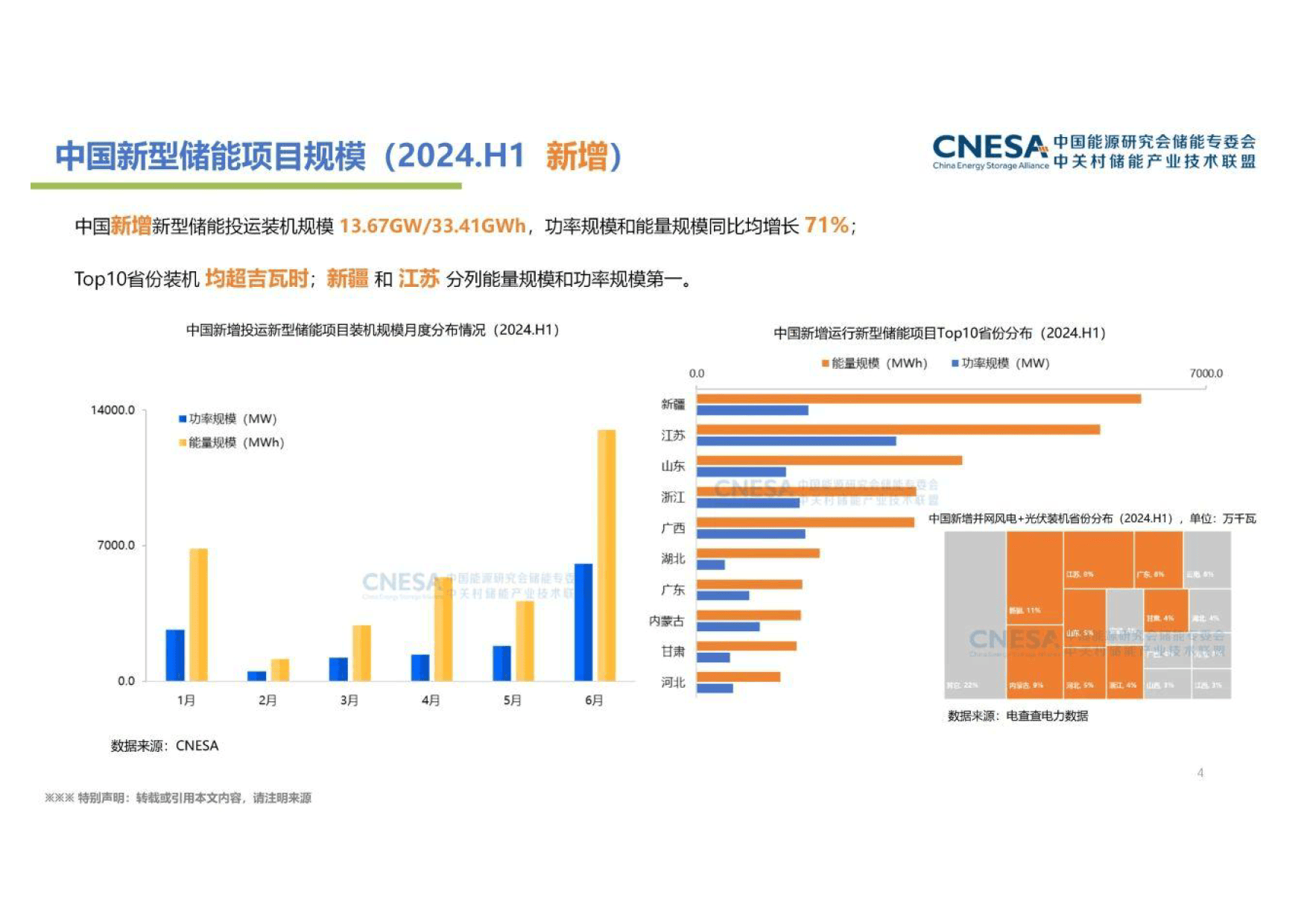

中国新型储能产业在2024年上半年展现出了蓬勃的发展态势,这一趋势在一系列最新数据中得到了充分体现。根据最新发布的行业报告,中国电力储能项目的累计装机规模首次突破了百吉瓦大关,新型储能的累计装机同样迈过了这一重要里程碑,实现了同比显著增长。

从项目规模来看,上半年新增的新型储能投运装机规模颇为可观,其中Top10省份的装机表现尤为突出。尽管源网侧仍是主要应用领域,但用户侧的占比正在逐步上升。值得注意的是,百兆瓦级项目的数量增长迅速,同时非锂储能技术的产业化进程也在加快,为行业注入了新的活力。

在招投标市场方面,招标规模持续保持高增长态势,尤其是源网侧,尤其是电网侧的招标规模涨幅显著。集采/框采规模也有所增长,其中超过60%来自储能系统的采购。中标规模同样高于去年同期,西北地区在这一领域表现领先。磷酸铁锂储能系统的中标均价趋于稳定,并创下了历史新低。

电池产能与产量方面,上半年新增储能电池产能规模达到了74GWh,投产项目产能为9GWh,且全部来自锂电池领域。行业竞争的加剧使得产能投资变得更加理性。中国企业储能型锂电池产量超过110GWh,但由于原材料价格的影响,出口总额同比下降了12%。

储能指数在上半年上升了8.67%,而创业板指数则下降了10.99%。这表明,尽管行业竞争激烈,导致部分企业面临增收不增利的困境,但规模化企业展现出了较强的抗风险能力。

在标准与政策方面,国内发布了多项与储能相关的标准,涵盖了安全、并网等多个领域,国际上也取得了相关进展。全国范围内发布的储能政策数量众多,2024年上半年的发布量是去年同期的1.6倍。未来,政策将在规划、市场机制、新质生产力等方面继续推动储能产业的健康发展。